Полная версия

Минные поля проектного финансирования. Пособие по выживанию для кредитных работников и инвесторов

Избегание риска

Данный вариант работы с рисками обычно используется тогда, когда не может быть найден приемлемый вариант минимизации существенных для проекта рисков до приемлемого уровня.

Избежать отдельных проектных рисков можно путем отказа работать с контрагентами по проекту на слишком рискованных условиях. Например, если поставщик оборудования требует 100 %-ной предоплаты за оборудование, отказывается использовать аккредитивную схему расчетов, предоставить гарантию исполнения обязательств по контракту и т. д., то целесообразнее избегать риска работы с данным поставщиком и найти альтернативного.

При этом стоит помнить, что банк всегда может избежать риска путем отказа в предоставлении финансирования.

5. Первичный алгоритм принятия решения о финансировании проекта

Упрощенно алгоритм принятия банком решения о финансировании проекта можно описать в виде следующей блок-схемы:

Данный алгоритм применяется к каждому из существенных для проекта рисков, описанных в данной книге. Если в результате проведенного анализа наиболее существенные риски проекта удается минимизировать до приемлемого уровня, банк может принять решение о целесообразности финансирования такого проекта. Дальше встает вопрос о правильном ценообразовании.

6. Дополнительная доходность

Банки нередко в своей практике сталкиваются с качественно проработанными проектами[3] в инвестиционно привлекательной отрасли. Как правило, такие проекты инициируются опытными топ-менеджерами профильных компаний (часто вместе со своей командой), желающими построить собственный бизнес. Основная проблема таких инициаторов – дефицит собственных средств, которые можно направить на финансирование проекта, отсутствие дополнительных залогов и нередко понятных источников уплаты процентов на инвестиционной фазе проекта. Часто они могут вложить не более 10–15 % от требуемой суммы. Тем не менее при совпадении трех составляющих (высокое качество проработки проекта, сильная команда и инвестиционно привлекательный рынок) банк может компенсировать дополнительные риски участия в таком проекте получением возможности заработать на росте рыночной капитализации такой компании.

Получение дополнительной доходности может быть структурировано различными способами, например путем получения пут– и колл-опционов на (как правило, миноритарный) пакет акций проектной компании, сделок РЕПО или прямого вхождения в капитал по номиналу через банковские дочерние структуры.

Оставаясь основным кредитором и имея преимущество перед акционерами (с точки зрения очередности удовлетворения требований при банкротстве), банк с помощью таких гибридных инструментов (так называемый mezzanine) может получать доходность на вложенный капитал на уровне между доходностью акционерных и долговых денег. Данный инструмент финансирования очень популярен на Западе и понемногу начинает завоевывать популярность среди российских финансовых институтов. И в самом деле, если требуемая доля участия собственными средствами в конкретном проекте составляет 40 % от его стоимости, а инициатор в состоянии вложить только 15 %, то оставшиеся 25 % будут по сути долгосрочным беззалоговым (высокорисковым) кредитом, который останется необеспеченным залогом даже после завершения инвестиционной фазы проекта. При дефолте по кредиту эти 25 % будут являться, скорее всего, безнадежными к взысканию, так называемый first loss class[4]. Но, если проект состоится, доходность этого инструмента будет значительно выше доходности обычных долговых инструментов.

Стоит отметить, что некоторые инициаторы хотят заранее зафиксировать стоимость такого более дорогого финансирования. Это на практике можно сделать с помощью так называемой ставки PIK (pay in kind), которая начисляется регулярно, но выплачивается в конце срока кредита (или по завершении наиболее рискованной части кредитования – окончания инвестиционной фазы и выхода проекта на проектную мощность). Например, требуемая норма доходности для такого инструмента может составлять 25 % годовых, а ставка по кредиту структурирована как 12 %+13 % PIK. Таким образом, чтобы не увеличивать процентную нагрузку заемщика на инвестиционной фазе, он будет платить регулярно 12 % годовых до момента выхода на проектную мощность (скажем, 3 года), после чего заплатит дополнительно оставшиеся 13 % годовых за прошедший период единоразово.

Понятно, что банки могут применять такие подходы получения дополнительной доходности к любым кредитным продуктам, которые с точки зрения кредитной политики банка считаются более рискованными, например, в случае отсутствия дополнительных залогов (помимо активов, создаваемых в рамках проекта), недостаточности денежного потока поручителей для закрытия кредитных рисков банка, а также при недостаточном объеме участия инициаторов в проекте собственными средствами.

Лирическое отступление.

При всем моем уважении к институту Сбербанка, который стал для меня в свое время «школой жизни», пользуясь случаем, хочется сказать, что с точки зрения теории корпоративных финансов при осуществлении операций проектного финансирования банк нередко занимался спорным ценообразованием, предоставляя иногда до 90 % от стоимости проекта, имея в качестве залогового обеспечения только активы проекта и взимая при этом какие-то 12 % годовых в рублях (до кризиса). Другими словами, предоставлял часть по сути акционерных и мезонинных денег (до 30–40 % от стоимости проекта) по цене обычных долговых инструментов.

Надеюсь, что в ближайшие годы политика ценообразования российских банков также будет пересматриваться, и западная практика ценообразования для более высокорискованных кредитных продуктов будет использоваться крупнейшими отечественными финансовыми институтами.

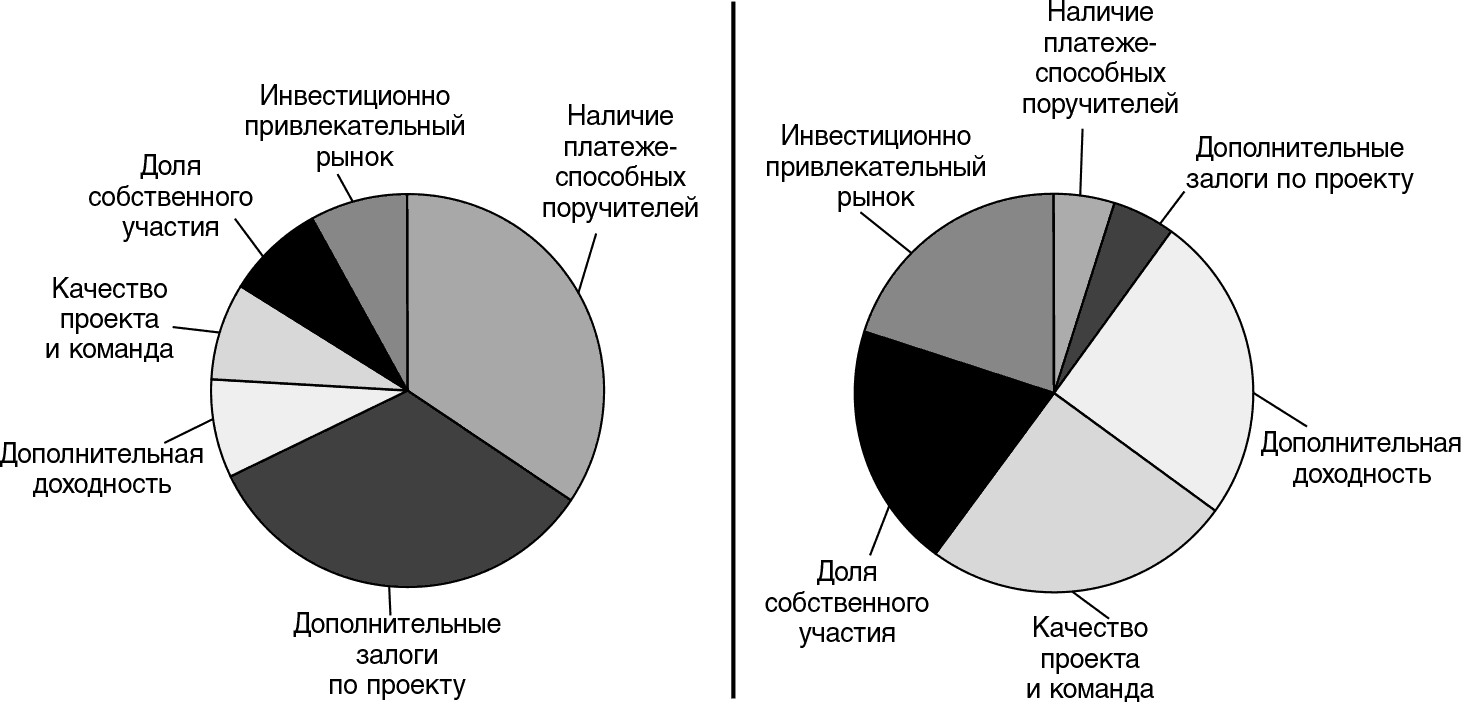

Если смотреть на структурирование и соответственно ценообразование сделок по финансированию инвестиционных проектов со стороны банка, то этот процесс можно представить себе в виде конструктора, с помощью которого можно выстраивать различные структуры, играя несколькими базовыми параметрами, такими как качество поручителей, степень обеспеченности кредита залогом основных средств, доля собственного участия инициаторов в проекте, качество команды проекта, качество самого проекта и наличие дополнительной доходности для банка. Понятно, чем ниже доля обеспеченности кредита залогами и степень закрытия кредитных рисков поручителями, тем большее значение для банка принимают такие параметры, как качество проекта, его команды, инвестиционная привлекательность рынка и наличие дополнительной доходности для банка в проекте.

7. Нам остаются только риски

Как бы ни было соблазнительно пытаться повысить привлекательность участия банка в проекте путем получения запредельной дополнительной доходности, стартовой точкой любого анализа для кредитного работника является:

• анализ и минимизация рисков, связанных непосредственно с реализацией проекта;

• анализ качества инициаторов проекта (анализ заемщика, поручителей и группы компаний инициатора в целом), чему во многом помогает инструментарий финансового анализа, о котором мы поговорим в разделе-приложении к данной книге.

Вопрос повышенного ценообразования имеет смысл обсуждать только для высококачественных проектов и качественных инициаторов (спонсоров). Таким образом, основная часть книги будет посвящена анализу и способам минимизации рисков самих проектов, а приложение – инструментарию проверки финансового качества инициаторов проектов. В частности, мы посмотрим, как с помощью известного аналитикам инструментария финансового анализа выявить те скрытые проблемы, которые вытекают из текущей деятельности заемщика, поручителей и группы компаний инициатора в целом. Проблемы, которые могут привести к снижению качества инициаторов проекта (как поручителей по кредиту), к рискам недофинансирования со стороны инициаторов (в силу прогнозируемых финансовых проблем) и рискам, которые могут быть заложены в бизнесе инициаторов в качестве бомбы замедленного действия.

II. Анализ и минимизация рисков инвестиционных проектов

В этом разделе мы рассмотрим наиболее типичные риски финансирования инвестиционных проектов с точки зрения банка, возможные способы минимизации этих рисков для банка и некоторые наглядные примеры. Классификация рисков в настоящей книге несколько отличается от общепринятой и не претендует на формирование каких-либо новых стандартов. Тем не менее на практике при проведении банком собственного дью дилидженс кредитной заявки такая классификация, на мой взгляд, может быть весьма полезной.

1. Риски, связанные с деловой репутацией клиента, или Невозвращаемая кредитная линия

Против непорядочности нет никакой страховки.

А.К. Соловьев, заместитель председателя правления Сбербанка РоссииСуть риска

• Риск утраты залогов и поручительств в случае возникновения проблем с погашением кредита путем оспаривания законности крупной сделки.

• Риск нецелевого использования кредита, увода денег из проекта.

• Риск двойных залогов.

• Риск предоставления заведомо недостоверной финансовой отчетности.

• Риск оспаривания законности крупной сделки, связанной с привлечением кредита / предоставление поручительства / залога по кредиту.

На мой взгляд, риски, связанные с деловой репутацией заемщика, – это самые главные риски кредитования. Если вы свяжетесь с непорядочным заемщиком, то про все, что тут написано, можно просто забыть, а саму книгу выкинуть в помойное ведро. В этой ситуации вам скорее поможет умение вести переговоры, понимание человеческой натуры, умение найти и предложить заемщику новые взаимовыгодные варианты (так как практика показывает, что напоминать про прошлые обещания и обязательства становится бессмысленно).

Предполагаю, вы скажете, что в каждом банке есть своя служба безопасности, которая дает заключения относительно деловой репутации потенциального заемщика. Это их работа и их ответственность. Но сразу хочу вас предупредить: не стройте иллюзий на сей счет. Несмотря на то что проверка службой безопасности инициаторов и ключевых участников проекта в значительной степени снижает риск столкнуться с непорядочным поведением участников проекта в случае возникновения проблемной ситуации, никакая служба безопасности не даст вам гарантию относительно порядочности того или иного клиента, если он еще не успел засветиться по криминальной линии или в СМИ с какой-нибудь неприглядной историей. Так что старайтесь по максимуму включать свои глаза, уши, связи, чтобы как можно раньше выявить потенциально проблемных клиентов.

По своему опыту могу сказать, что первые тревожные признаки начинают появляться, когда клиент неоднократно не выполняет устные обещания.

Вторая стадия – когда клиент нарушает договоренности, зафиксированные в протоколах встреч или соглашениях о намерениях. Это уже верный признак того, что проблемы с клиентом будут.

На третьей стадии заемщик нарушает дополнительные условия и ограничения, предусмотренные кредитным договором (например, ограничения, касающиеся непредоставления поручительств и залогов в пользу третьих лиц без письменного согласования с банком).

На четвертой стадии клиент начинает вас избегать, отключает телефон, не отвечает на e-mail, не приходит на встречи, врет.

Пятая стадия переходит в просрочку, судебные тяжбы и банкротство.

Давайте рассмотрим несколько примеров, подтверждающих тезис о том, что против непорядочности нет никакой страховки.

История первая. Про второй девятый вагон

Наверняка многие помнят историю, рассказанную Михаилом Задорновым (тем, который сатирик, а не чиновник), о том, как к одному поезду подцепили два девятых вагона.

Смех смехом, а в кредитовании таких историй было уже достаточно. Только истории эти не про второй девятый вагон, а про двойной залог.

При залоге недвижимости обременение регистрируется в ФРС[5], и у банка есть определенная гарантия, что второй раз эту недвижимость другому банку уже не заложат. При залоге автотранспорта и сельхозтехники обременения тоже регистрируются, правда, на моей памяти были случаи, когда особо «талантливые» заемщики находили пути решения этих проблем в Гостехнадзоре. А вот что касается оборудования и товаров в обороте, то проследить наличие обременений на данные виды имущества попросту негде, кроме как в книге залогов, которую сам залогодатель и ведет. И банки опираются на честное слово клиента, т. е. на его письменные заверения, что, дескать, данное имущество нигде более не заложено. Понятно, что фактор порядочности заемщика является в данных вопросах ключевым.

Пока бизнес развивается нормально и не испытывает финансовых проблем, банк может даже не знать про двойные залоги. Проблемы начинаются, как правило, тогда, когда возникает просрочка. Вот тут-то «оно» и всплывает. Конечно, ни один бизнес не застрахован от дефолта, но именно момент возникновения просрочки (не технической на 1–3 дня, а вызванной неудовлетворительным финансовым состоянием компании) является своеобразным моментом истины, когда заемщик показывает свое настоящее лицо. На этом этапе выясняется (иногда, правда, и раньше), что заложенные товары в обороте уже проданы, а оборудование заложено в 2–3 банках.

Эта история плавно перетекает в другую.

История вторая. О том, как собственник «оставил трохи для себя»

Итак, представьте себе собственника небольшого завода, который, как это часто происходило в постперестроечные времена, будучи гендиректором предприятия, скупил акции у работников (придержав выплату заработной планы на N месяцев). Однако для эффективного управления предприятием в современных условиях у собственника не было необходимых знаний, да в общем-то и драйва тоже. На предприятии не велся управленческий учет, финансовое планирование и бюджетирование. Для банка выпускались какие-то бумажки с аналогичными названиями, но это были скорее отписки. Завод даже выпускал некоторые продукты с отрицательной маржинальной доходностью (!), да и в целом это был бизнес в стиле дзен. С течением времени оборудование устарело и стало неконкурентоспособно, стоящие кадры разбежались, начали нарастать убытки.

В то же время беда некоторых банков в том, что им необходимо выполнять планы по размещению кредитных ресурсов практически любой ценой. (В своем роде перед управляющими и руководителями кредитных отделов стоит дилемма: не будешь выполнять план по размещению кредитов – выгонят сейчас, а будешь выдавать высокорискованные кредиты – выгонят потом, после первой крупной просрочки). Учитывая, что живых, т. е. работающих, предприятий в районе было мало, то, как говорится, на безрыбье и рака будешь кредитовать, причем под залог того самого устаревшего оборудования и полуразрушенной недвижимости.

Конечно, в кредитующем банке работали не дураки, и они понимали, что заводик через год-другой станет банкротом. И активно размышляли, как разрулить назревающую проблемную ситуацию, кому можно было бы продать производственную площадку, да так, чтобы новый собственник взял на себя обязательства перед банком по обслуживанию всех старых долгов предбанкротного предприятия. Неоднократные встречи с собственником на тему получения его согласия продать бизнес за долги (бесплатно переписать акции на потенциального инвестора) и сохранить лицо возымели на него обратный эффект. Собственник понял, что бизнесу скоро придет… конец и надо оставить «трохи для себэ» на спокойное дожитие. Он пошел по банкам «как в последний раз» набирать коротких оборотных кредитов под залог уже несуществующих товаров в обороте и ранее заложенного оборудования.

Здесь надо сделать лирическое отступление на тему кредитной политики некоторых небольших банков. Часто, видя, что крупный банк по уши завяз в заемщике, т. е. сидит в нем прочно, надолго, является крупнейшим кредитором и выбраться не может, предоставляются короткие небольшие кредиты в расчете на то, что основной банк-кредитор в случае чего поможет погасить этот небольшой кредит, так как не в его интересах допускать банкротство такого заемщика. Как правило, величина ссудной задолженности у основного банка-кредитора к этому моменту значительно превышает реальную стоимость имеющихся активов компании-заемщика. А если прикинуть еще расходы на судебные издержки, приставов и возможные риски, связанные с непорядочным поведением заемщика (например, оспаривание законности сделки и т. п.), то банк понимает, что в случае реализации сценария с банкротством, он не получит обратно и половины денег. Это понимает и маленький банк и строит свою игру на этом расчете.

Так вот, наш главный герой сумел-таки взять еще пару кредитов на весьма приличную для спокойного дожития сумму и направил эти деньги в качестве предоплаты за сырье некой компании Х. Излишне говорить, что сырье на завод так и не пришло… Да, иногда поставщики тоже оказываются жуликами, но это уже совсем другая история.

В целом искушение привлечь крупные кредиты и сыграть ва-банк особенно велико тогда, когда состояние компании характеризуется высокой вероятностью банкротства. Акционеры фирм, привлекающих дополнительные кредиты, могут выиграть, но подобные решения противоречат интересам текущих кредиторов.

Существующий риск конфликта интересов кредиторов и собственников объясняет присутствие практически во всех соглашениях о займах или кредитах особых условий, защищающих интересы кредитора, таких как ограничения на привлечение дополнительных кредитов, предоставление залогов, поручительств, займов в пользу третьих лиц, ограничения на крупные инвестиции, на продажу основных фондов и ограничения на сделки слияния и поглощения, чтобы не допустить снижения надежности существующего долга и контролировать уровень кредитного риска. Далее такие обязательства-ограничения, накладываемые на деятельность заемщика, мы будем называть ковенантами.

Порой, не достигнув взаимопонимания с текущим банком-кредитором относительно возможности финансирования новых крупных проектов и допустимого совокупного уровня долга, заемщики начинают искать пути обхода подписанных ранее в кредитных договорах ковенант. При желании придумать механизм вывода денег из бизнеса в новые проекты формально, не нарушая ковенант, достаточно просто. Например, если в договоре заемщик брал на себя обязательства не выдавать и не предоставлять поручительств по кредитам в пользу третьих лиц (в том числе в пользу новой проектной компании), то, если читать договор буквально, заемщик не нарушит условия кредитного договора, если купит вексель новой проектной компании (можно привести много иных способов вывода денег, но речь сейчас не об этом). Формально заемщик не нарушит взятых обязательств, фактически – не сдержит слово. Это опять же вопрос порядочности клиента. В случаях, когда компания начинает вести агрессивную политику заимствований и это приводит к конфликту между банком и заемщиком, порядочный клиент должен найти новый банк, который будет готов разделить более высокий уровень риска, найти иные источники финансирования и закрыть имеющиеся долги перед текущим банком.

Я также хотел бы обратить внимание кредитных работников, что, если вы столкнетесь с ситуацией, когда ваш банк не согласовал с клиентом вопрос о привлечении кредитов на дальнейшее расширение бизнеса и реализацию новых проектов, надо быть готовым к неприятным сюрпризам. В восьми случаях из десяти клиент не откажется от своих планов и направит свои усилия на то, чтобы придумать, как формально, не нарушая договоренностей, осуществить задуманное. Не расставайтесь с клиентом, не достигнув какого-либо приемлемого для обеих сторон решения, иначе неприятных сюрпризов не избежать.

Разумеется, некоторые заемщики ведут себя непорядочно не по злому умыслу, а из-за банального страха потерять бизнес, если финансирование будет остановлено. Они считают возможным во благо спасения бизнеса и его будущего процветания вводить банк в заблуждение относительно своего реального финансового состояния (а проще говоря, обманывать). Об этом наша следующая история.

История третья. Фокусники

Жил да был один небольшой завод. Однажды у него появился новый эффективный собственник со своей командой, который, скупив за несколько лет еще несколько таких заводов, создал холдинг, занявший впоследствии заметную долю российского рынка. Новые заводы приобретались преимущественно на долговые деньги. Конечно же, на этих заводах требовалось проводить реконструкцию и модернизацию. А еще нужно было вкладывать приличные деньги, чтобы выстраивать собственную дистрибьюторскую сеть, выводить на рынок собственный портфель брендов. И эти затраты тоже финансировались преимущественно за счет долговых денег. Долго ли, коротко ли сказка сказывалась, но, когда пришла пора выплачивать кредиты, прибыли у холдинга не оказалось, как, впрочем, и убытков. У дайверов это называется «зависнуть над бездной». Руководство заемщика обратилось к банку с просьбой реструктурировать долги и предоставить дополнительно оборотные кредиты. Банк удовлетворил просьбу. Некоторое время все было спокойно (убытков у холдинга не было, проценты он платил исправно, банкиры сильно не нервничали). Но вот снова подошли сроки начала погашения реструктурированных кредитов. Заемщик снова обратился в банк и попросил опять реструктурировать долги и дать еще новых оборотных кредитов. Это было странно, так как выручка у холдинга за это время почти не выросла, убытков у холдинга не было, на что же опять потребовались оборотные кредиты? И тут у одного кредитного работника возникла гипотеза: а не на уплату ли процентов нужны новые оборотные кредиты? А если так, значит, текущей прибыли холдинга недостаточно для обслуживания процентной нагрузки, значит, реально у холдинга нарастают убытки. Только где же они, если в консолидированной финансовой отчетности их нет? При дальнейшем расследовании выяснилось, что заемщик использовал фирмы-прокладки, чтобы прятать на их балансе убытки от текущей деятельности. Схема была достаточно проста: продукция холдинга продавалась этим фирмам по завышенной цене (чтобы избежать убытков в финансовой отчетности холдинга), а эти фирмы в свою очередь продавали продукцию на рынке по реальной, более низкой цене, аккумулируя на своем балансе убытки холдинга. Впоследствии заемщик пытался объяснить, что делал это из-за страха того, что банк перестанет перекредитовывать текущие долги, а собственник потеряет бизнес. Справедливости ради надо сказать, что команда холдинга была достаточно сильной и имела четкие планы выхода из кризиса, но предпочитала не нервировать банк. Про такие компании обычно говорят, что они «сидят на кредитной игле» и полностью зависят от банка, так как другие банки, видя уровень текущей долговой нагрузки компании, связываться с ней уже не хотят.

Здесь необходимо сказать о важности выстраивания доверительных отношений с клиентом. Если клиент видит в вас цербера на страже своих денег или, хуже того, потенциального убийцу, который может перекрыть кислород (т. е. финансирование) тяжелобольной компании, то даже порядочные клиенты могут скрыть от банка реальную картину происходящего, если, конечно, эта картина удручающая. Минус такого имиджа в том, что банк может узнать о серьезных проблемах клиента тогда, когда гром уже грянул. Поэтому всегда старайтесь выстраивать доверительные отношения с клиентом. Пусть он видит в вас своего консультанта, своего партнера, своего друга, в конце концов, и рассказывает вам о ключевых проблемах бизнеса. Тогда у вас появится возможность заблаговременно, при появлении первых тревожных признаков разработать совместно с клиентом план мероприятий для недопущения возникновения по-настоящему проблемной и просроченной задолженности, а если она даже возникнет, то пройти через все эти тяготы по-партнерски, помогая друг другу.

Вообще игра в финансовые прятки стара как мир. В нее иногда играют даже крупные международные корпорации и банки, несмотря на то что в западных бизнес-школах, в отличие от российских, преподают деловую этику и уделяют ей большое внимание. Вспомните нашумевшие банкротства иностранных компаний и банков последних десяти лет. Практически все они так или иначе связаны с нарушением топ-менеджерами компаний элементарной этики. Так что, занимаясь кредитованием российских компаний, не теряйте бдительности. И пусть вас всегда настораживает постоянно возрастающая потребность заемщика в оборотных средствах, если этому нет очевидных обоснований: выдвигайте гипотезы, считайте, проверяйте, анализируйте!