Полная версия

Ценовая стратегия компании. Ориентация на потребителя

Между 1946 и 1949 гг. оживленная дискуссия, посвященная проблемам маржинальной теории, развернулась на страницах American Economic Review. Среди участников этой дискуссии были Дж. Катона (G. Katona), Р. Лестер (R. A. Lester), Ф. Махлуп (F. Mach-lup), Х. Оливье (H. M. Olivier), Р. Гордон (R. A. Gordon). Многие авторы выступили против абсолютизации этой теории. П. Эндрю (P. Andrews) даже переименовал принцип full cost в принцип нормальных издержек, чтобы подчеркнуть, что именно он и ведет к расчету цен, которые компании рассматривают как нормальные [Andrews, 1949, p. 174].

Ограничения классических моделей теории цен заключались, во-первых, в упрощенном подходе к некоторым исходным предпосылкам анализа. Это касается не только интерпретации целей фирмы, но и трактовки поведения потребителя. Особенности индивидуального восприятия цены и качества модифицируют традиционную кривую спроса. Учет этого факта потребовал соответствующих исследований, которые выходили за границы подхода, использовавшегося в рамках теории цены. Такие исследования появились уже в 50-е гг. ХХ в. [Adam, 1958].

Во-вторых, абстрагирование от слишком большого числа значимых для фирмы факторов не дает возможность описать процесс принятия решений. Очень показательна в этом смысле позиция Дж. Дина из Колумбийского университета, известного специалиста в области теории фирмы [Dean, 1951]. Автор критиковал маржинальные теории цен не только с точки зрения практического неудобства применения, но и с точки зрения сознательного игнорирования в рамках данной теории множественности факторов влияния. В развитие его идей Дж. Хендерсон (J. Henderson), Р. Квандт (R. Quandt), а затем Ж. Лезурн (J. Lesourne) и П. Самуэльсон (P. A. Samuelson) активно применяли статистические и математические методы, в том числе методы исследования операций применительно к теории фирмы.

Эти подходы формально не связывались с маркетингом, но один из общих методологических подходов был впоследствии активно использован в прикладном ценообразовании. Несколько произвольно его можно сформулировать так: в прикладном ценообразовании нет необходимости выстраивать анализ по заранее заданным схемам. Первична только сама идея идентификации факторов ценообразования, т. е. всего того, что влияет на уровень цен, их соотношение и динамику, которые и надо изучать. Как их сгруппировать или в какую модель можно объединить – это уже следующая задача. Логически развивая эту идею, можно сказать, что сама попытка объединить все факторы вокруг соотношения спроса и предложения в принципе правильная, но никак не исключает другие группировки, удобные для решения практических задач. На уровне компании могут быть активно использованы различные классификации ценообразующих факторов.

В-третьих, за рамками классических моделей оставался процесс принятия решений и реальное взаимодействие участников сделки. Как будто невидимая рука рынка решала все практические вопросы. Теоретические модели цены строились из гипотетического предположения, что компании знают свои функции спроса и затрат. При этом теория не рассматривала фирму как организацию, где влияние на ценовые решения оказывают люди с различными целями и мотивами. Сам выбор инструмента цены для достижения целей компании можно считать самостоятельным решением. Цена не является единственным инструментом бизнеса. Точно так же можно манипулировать элементами продукта, коммуникациями, решениями на уровне дистрибьюции и сбыта.

Послевоенная история XX в. дала несколько направлений разрешения противоречий между экономической теорией и практикой [Гладких, 1997]. Сами модели теории цены непрерывно совершенствуются и усложняются. Объектом специального изучения становятся те ценообразующие факторы, от которых абстрагировались авторы классических моделей.

Вероятно, с такой точки зрения можно рассматривать и развитие теории отраслевой организации (theory of industrial organization). На модельном уровне описывается то, что первоначально не рассматривалось: к чему приведет асимметричное владение информацией участниками сделки, как модифицируется понятие единой цены товарного рынка при условии дифференциации продукта и т. д.

С другой стороны, на практике стали использовать те модели, которые раньше служили для принципиального объяснения развития рынка. Б. Фог (B. Fog) писал о том, что метод полных затрат и маржинальная теория не всегда противоречат друг другу [Fog, 1960]. Проведя опрос 185 датских фирм в 1951–1955 гг., он пришел к выводу, что компании не применяют буквально маржинальный анализ по двум основным причинам:

1) отсутствие необходимой для такого анализа информации как о рынке, так и о затратах;

2) максимизация краткосрочной прибыли не рассматривается как единственная цель.

Но компании включают элементы маржинального анализа в практику расчета цены на основе полных затрат путем введения различных поправок на реакцию потребителей и конкурентов. При любой ориентации на издержки вопрос о величине маржи остается открытым. Вполне логично, что ее расчет может производиться достаточно гибко, с учетом многих внешних факторов. Б. Фог назвал эту технику full cost flexible.

К аналогичным результатам пришел У. Хайнес (W. W. Haynes). В 1958–1961 гг. он изучил практику ценообразования 88 небольших американских фирм. Его вывод заключается в том, что практика мелких и средних компаний не может быть однозначно названа full cost (ориентацией на полные затраты). В расчет сознательно или интуитивно, по привычке закладывается изучение зависимостей объемов производства от величины цены. Затем эта зависимость сравнивается с зависимостью объема производства и величины затрат, рассчитывается вклад отдельных видов продукта в общую величину прибыли, что оказывает влияние на выбор приоритетов деятельности. Такую практику автор называет incremental reasoning [Haynes, 1962], т. е. анализом изменений (разностных значений) рассматриваемых величин.

Некоторые авторы делали еще более радикальные выводы. Так, вопрос о пригодности маржинального анализа для практического ценообразования был поставлен Дж. Эрли (J. Earley) по результатам исследований, проведенных в 1950–1960 гг. Его исследования показали, что фирмы ориентируются в ценообразовании скорее на изучение рынка и конкуренции, чем на затраты [Earley, 1955]. В 1959 г. он опубликовал результаты опроса, который проводил в 1956 г. среди 217 американских предприятий [Earley, 1959]. Получив 110 поддающихся обработке ответов фирм, имеющих репутацию лидера, он отметил:

♦ большинство из них изучают реакцию потребителей на изменение цен;

♦ более 60 % опрошенных не стремятся получить одинаковую маржу для разных продуктов и на разных рынках;

♦ фирмы придерживаются скорее краткосрочной ориентации и проводят политику быстрой адаптации к условиям рынка;

♦ ценовые решения основаны на расчете вклада каждого продукта в прибыль. Все это вполне согласуется с постулатами маржинальной теории.

Однако большинство авторов придерживались все же более умеренных взглядов. Двадцать лет назад М. Жилетта (M. Giletta) писал, что никакой революции в методах ценообразования в последние десятилетия не произошло. По-прежнему преобладает ориентация на прибыль, полные издержки и на принятие ценовых решений на уровне высших управляющих [Giletta, 1990, p. 151–152].

Данные наблюдения можно интерпретировать таким образом, что компании используют собственную логику принятия ценовых решений, которая не сводится ни к одной упрощенной схеме. Относительно редко тот или иной метод расчета цен применяется в чистом виде. Речь скорее идет о том, какой ценообразующий фактор рассматривается для компании как приоритетный. Это не означает, что другие факторы выпадают из рассмотрения. Таким образом, проблема носит методологический характер. Методологические подходы теории цены помогали усовершенствовать ценообразование, но на их основе нельзя было выстроить всю работу по разработке и реализации ценовой стратегии компаний.

Магистральное направление преодоления разрыва теории и практики заключалось, с нашей точки зрения, в развитии прикладных теорий, рассматривающих процесс принятия ценовых решений в системе управления бизнесом. Даже усовершенствованные микроэкономические модели не могут непосредственно ответить на все вопросы прикладного ценообразования. Процесс принятия ценовых решений в компании заслуживает отдельного рассмотрения. Формирование цены реальной сделки представляет собой определенный процесс, имеющий свои этапы. Это относительно самостоятельное управленческое решение, которое определенным образом готовится (на основе сбора и изучения необходимой информации) и определенным образом принимается (по установленному алгоритму с учетом распределения функциональных обязанностей и ответственности). Вместе с тем это процесс взаимодействия с партнером по сделке, который также заслуживает специального изучения, включая изучение ценового поведения покупателя.

С развитием маркетинга прикладное ценообразование обрело собственное пространство для развития. В 1996 г. автор поинтересовался у известного американского маркетолога Дж. Майерса (J. Myers), можно ли говорить о формировании отдельной дисциплины – прикладного ценообразования. Ответ в главной его части был вполне предсказуем: в современном ценообразовании много таких аспектов, которые выходят за рамки собственно маркетинговых вопросов. Но само направление, если связывать его с принятием ценовых решений в компаниях, развивается сегодня как часть маркетинга.

Причина того, что современное прикладное ценообразование развивается как часть маркетинга, заключена прежде всего в методе маркетинга, позволяющем искать ответ на те вопросы, которые нельзя решить ни в теориях цены, ни в теориях стоимости.

Маркетинговый подход изначально ориентирован на практику. Главная задача маркетинга – выработать подходы и инструменты управления бизнесом[2]. Маркетинг стремится выделить из теорий стоимости, теорий цены и других специальных дисциплин (например, психологии, квалиметрии) все, что может быть полезно для управления ситуациями рыночного обмена и взаимодействия, и представить это в таком виде, в котором эти идеи и принципы могут быть использованы на уровне управления компаниями. Так, одна из центральных маркетинговых категорий – категория ценности (value) – заимствована из теорий стоимости. Но она используется в теории маркетинга как обоснование общей ориентации бизнеса на удовлетворение потребности, что и лежит в основе формирования ценности продукта для потребителя. Модели теории цены никак не отрицаются в маркетинге. Но вопрос переводится в практическую плоскость: как выбрать и применить тот метод ценообразования, который позволит добиться общих целей развития бизнеса.

Сам процесс ценообразования рассматривается как процесс на уровне компании, который нужно организовать и которым нужно управлять. Ценовые решения (pricing decisions) – это часть управленческих решений, а сами цены лишь один из инструментов, которым располагает компания, чтобы добиться решения собственных задач.

Маркетинговый подход к ценообразованию также предполагает построение моделей, использование метода научной абстракции, но в конечном счете все связывается с обобщением практического опыта, подготовкой управленческих решений и их реализацией.

Метод маркетинга отличается комплексностью и междисциплинарностью. Маркетинг удивительным образом сочетает в себе разные подходы, разные уровни анализа и результаты разных дисциплин. К решению любой задачи маркетинг подходит комплексно, выступая как интегратор разных знаний, что является одним из оснований для дискуссии о том, есть ли у маркетинга свой предмет исследования.

Управление ценообразованием не сводится к построению микроэкономических моделей. Более того, это не только решение экономических задач. Одновременно это управление и поведением потребителей, и стоимостью компаний, и затратами, а также решение целого спектра организационных задач и часть общей стратегической задачи управления бизнесом.

Существует большой задел, созданный в рамках управленческого учета, самого маркетинга, стоимостного анализа (value analysis), финансов, квалиметрии и других дисциплин. Однако проблема в том, что знание механизма влияния отдельного ценообразующего фактора (затраты, качество, влияние государства и т. д.) не решает задачу управления ценообразованием. Другие не менее реальные факторы также оказывают влияние на ценовое решение. Возникает проблема выбора, согласования, определения приоритетов. Кроме того, решение должно приниматься комплексно, с учетом всех стратегических и тактических решений компании. Как справедливо отметил Л. Маруани, «иметь некоторую ценовую стратегию – это не только устанавливать уровень цены» [Maruani, 1989, p. 5]. Развивая идею комплексности и междисциплинарности применительно к ценообразованию, маркетинг меняет взгляд на систему ценообразующих факторов. В основе подготовки ценовых решений лежат методы, которые часто называют методами многофакторного ценового анализа. В соответствии с методологией многофакторного анализа на первом месте находится не какая-либо модель или готовая группировка ценообразующих факторов, а сами ценообразующие факторы.

В теориях стоимости цена определяется одним фактором – ценностью. Все остальное – лишь механизмы реализации этого фундаментального принципа. В теориях цены преобладает группировка ценообразующих факторов вокруг факторов спроса и предложения. Любая микроэкономическая модель – это абстрактная схема, в которой исследователь абстрагируется от многих реально существующих обстоятельств. Маркетинговый подход преодолевает это ограничение. С точки зрения маркетинга сказать, что цена зависит от соотношения спроса и предложения, – это практически ничего не сказать. Меняется общая логика анализа.

Процесс многофакторного анализа включает несколько этапов. Первый этап – это идентификация ценообразующих факторов. Ценообразующий фактор (pricing determinants, factors) – это все то, что оказывает влияние на уровень цен, их соотношение и динамику. Таких факторов очень много. Сюда можно отнести цели компании, затраты на производство, реализационные и маркетинговые затраты, объемы производства, качественные особенности товара, динамику потребности в товаре, доходы и бюджетные ограничения потребителей, особенности конкурентной ситуации, факторы, лежащие на стороне государства (регуляторы), факторы денежно-валютной сферы, состояние общехозяйственной конъюнктуры, сезонные и природно-климатические факторы, спекулятивные факторы, прибыль, полученную от использования купленного товара, уровень и динамику цен на других товарных рынках, ожидания и прогнозы, риски приобретения товара, сравнительную выгоду других возможностей вложения денег, особенности процедуры принятия ценового решения в компании, затраты на получение информации, возможности контроля рынка, индивидуальные особенности конкретной сделки и т. п.

Этот перечень никогда не будет исчерпывающим. На каждом из рынков и для каждого направления анализа он может изменяться и уточняться. Чем полнее удается учесть их в практической работе, тем лучше. Какие из них выходят на первый план в контексте данного анализа, те и следует рассматривать. Если психологический аспект поведения потребителя в данной ситуации оказывает решающее влияние на цены, значит, именно на него и следует ориентироваться при принятии практических решений, предварительно изучив механизм влияния этого фактора. Это открывает простор для развития прикладного ценообразования. Все, что значимо для компаний, может быть включено в поле анализа.

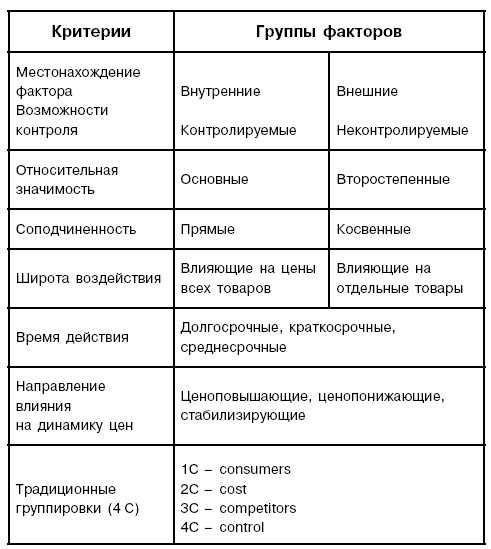

Анализ соотношения различных факторов, их группировка по различным критериям исходя из целей анализа – это второй этап в системе многофакторного анализа. Таких группировок может быть много. Все зависит от критерия, положенного в основу классификации. Метод маркетинга заранее ничего не предопределяет. Можно говорить лишь о традиционных группировках, которые используют все компании (рис. 1.2).

Наиболее общая группировка ценообразующих факторов предполагает их разделение по критерию положения относительно самой компании и возможностей контроля с ее стороны. С этой точки зрения все факторы можно разделить на внутренние и внешние, влияние на которые со стороны компании ограничено. Это один из способов структуризации материала и на уровне учебников маркетинга [Котлер, Армстронг, Сондерс, Вонг, 1998, гл. 16].

Рис. 1.2. Основные критерии построения системы ценообразующих факторов

Методологическое значение такой группировки велико. Она нацеливает на полноту охвата факторов и одновременно на оценку возможности оказать на эти факторы влияние. Вопрос, от чего зависят цены на продукцию компании, может привести к выводу, что они зависят, например, от не вполне рациональной системы управления ценообразованием, от целенаправленно распространяемых слухов, и к другим неочевидным выводам.

Другая чрезвычайно важная в прикладном ценообразовании группировка нацеливает на разделение факторов по степени относительной значимости на основные и второстепенные. Такая постановка вопроса связана с общей идеологией маркетинга: маркетинговое управление должно строиться на понимании того, от чего в первую очередь зависит развитие событий и на что следует выделять первоочередные финансовые и организационные ресурсы. Отнесение фактора к категории основных одновременно вытекает из объективного анализа рынка и основано на субъективном решении менеджмента компании: что важно сегодня для нас, на что мы можем и должны повлиять, что мы делаем лучше всего.

На относительную значимость фактора влияет сила его воздействия на развитие процессов ценообразования на рынке в целом, постоянство действия, сила воздействия на другие ценообразующие факторы, возможность влияния со стороны компании, реальные последствия недоучета этого фактора, влияние на конкурентоспособность и ряд других обстоятельств. С этим надо разбираться специально[3], ведь именно на основании этого решения будет осуществляться выделение ресурсов для изучения и выбираться метод ценообразования.

Среди других традиционных группировок ценообразующих факторов широкое распространение получала группировка 4 С: 1С – consumers (факторы, лежащие на стороне потребителей), 2C – cost (факторы затрат), 3C – competitors (факторы, действующие на стороне конкурентов), 4C – control (факторы государственного контроля за ценами, действия регуляторов рынка). Это факторы, которые касаются всех компаний и которые должны так или иначе изучаться и учитываться всеми.

Есть и другие группировки ценообразующих факторов, которые могут использоваться в зависимости от целей анализа: деление факторов по широте воздействия на продукты и рынки, в зависимости от уровня соподчиненности, по времени действия, по направлению действия на цену и т. д.

Наиболее затратный этап многофакторного анализа связан уже с изучением каждого из факторов в отдельности, оценкой их взаимного влияния, количественным измерением и т. п.

Обратим внимание, что названные группировки не повторяют буквально логику теорий цены, хотя и не противоречат им. Это чисто управленческий, прагматический и вместе с тем комплексный подход к проблеме. Это способ идентифицировать и упорядочить информацию с целью подготовки и принятия управленческих решений.

В рамках маркетингового подхода сохраняется главное – нацеленность на потребности субъектов, принимающих ценовые решения. Можно сказать, что весь взгляд на проблему ценообразования в рамках маркетингового подхода осуществляется с позиций компании, принимающей ценовые решения.

В системе маркетингового управления вопрос о ценообразовании ставится в полном соответствии с названными выше принципами: цена – это один из элементов маркетинговых программ (marketing-mix), т. е. один из тех инструментов, которыми располагает компания, чтобы добиться собственных целей.

Для того чтобы грамотно использовать этот инструмент, может понадобиться изучение любого фактора развития рынка на любом уровне анализа. В рамках данной методологической посылки возможен любой уровень обобщения, детализации и моделирования.

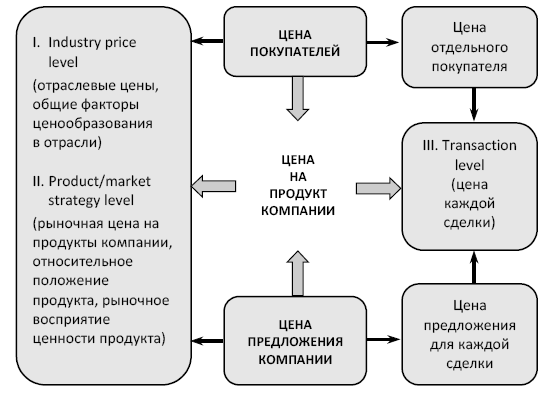

Такой фокус анализа меняет привычный взгляд на принципиальную схему формирования цены. Так, эксперты компании McKinsey выделяют три уровня изучения ценообразования [Marn, Rosiello, 1992].

♦ Уровень отраслевой цены (industry price level). Наиболее широкий взгляд на ценообразование, при котором менеджеры должны понять, как спрос, предложение, затраты, государственное регулирование и другие факторы высокого уровня взаимодействуют и влияют на цены.

♦ Уровень рыночной / продуктовой стратегии (product/ market strategy level). Первостепенная проблема на этом уровне – установление цены на товар или услугу в конкурентном контексте. Компании должны понимать, как потребители воспринимают все предложения на рынке, в частности, какие атрибуты товара или услуги (в том числе неосязаемые) влияют на решение о покупке.

♦ Уровень сделок (transaction level). Транзакционное ценообразование фокусируется на принятии решения о точной цене для каждой сделки. Начиная от цены по прайс-листу и определяя, какие скидки, условия платежа, бонусы и другие стимулы должны быть применены.

Основываясь на таком выделении уровней, можно представить основные направления изучения и управления ценообразованием в компании (рис. 1.3).

Рис. 1.3. Уровни ценообразования (взгляд с точки зрения компании, принимающей ценовые решения)

Это никак не изменяет взгляд на проблему цены как проблему соотношения спроса и предложения, но переводит ее в управленческую плоскость как проблему, стоящую перед реальной компанией.

Нельзя сказать, что проблематика прикладного ценообразования исчерпывается маркетинговыми знаниями. Все значимые для хозяйствующих субъектов аспекты ценообразования не вмещаются в традиционную маркетинговую тематику. Поэтому на рис. 1.1 содержательные границы того, что можно условно рассматривать как прикладные аспекты ценообразования, выходят за рамки маркетинга. Например, огромный модуль анализа затрат принадлежит управленческому учету. Но маркетинг вооружает методом решения задач прикладного ценообразования. И с этой точки зрения маркетинг – часть прикладного ценообразования.

Второе основание, которое позволяет связать прикладное ценообразование с маркетингом, заключается в том, что маркетинг придает разным элементам знаний о цене необходимую целостность. Она обеспечивается общей направленностью на принятие ценовых решений в компаниях. Не случайно самое популярное название учебных курсов, которые читаются в университетах мира по практическим вопросам ценообразования для управления бизнесом, звучит как «ценовая стратегия» (pricing strategy).

Вполне возможно сделать другой срез в системе знаний о ценах и рассмотреть, например, проблемы государственного регулирования рынков. Но, вероятно, никогда не удастся сделать еще один шаг, которой сможет охватить все вопросы в рамках единой научной дисциплины. Если говорить о потребностях компаний, то пространство маркетинга позволяет выйти на любой необходимый уровень обобщения и детализации, не претендуя сделать больше, чем это возможно в рамках специальных дисциплин. Таким образом, маркетинг выполняет три ключевые функции:

1) выступает как метод решения задач прикладного ценообразования;

2) объединяет на междисциплинарной основе знания, накапливаемые в других элементах системы знаний о ценах;

3) рассматривает определенную часть специальных вопросов прикладного ценообразования.

К таким вопросам, которые не изучаются детально в других дисциплинах и решаются прежде всего в маркетинге, относятся следующие:

♦ подготовка внешней информации для принятия решений, изучение рынка и особенно всего комплекса вопросов, связанных с потребителем (покупателем) как на уровне принципиальных обобщений, так и применительно к конкретной отрасли, рынку и времени;

♦ разработка ценовой стратегии компаний как части общей стратегии развития бизнеса;

♦ определение структуры цены и разработка комплекса методов ценообразования;

♦ разработка методов объявления и обоснования цен, теории и практики уторговывания.

Кроме того, существует определенный круг пограничных вопросов, связанных с организацией управления:

♦ управление процессом принятия ценовых решений в компаниях (организация процесса ценообразования, процедуры, регламенты, распределение власти и ответственности);

♦ отраслевые и национальные особенности принятия ценовых решений;

♦ цена как элемент условий контракта;

♦ развитие информационных технологий в ценообразовании.