Полная версия

Рынок облигаций. Курс для начинающих

Группы облигаций

Следует сразу подчеркнуть, что в реальности не существует какого-то единого отдельного рынка облигаций. Рынок облигаций многогранен, на нем обращается множество разнообразных инструментов, действует множество участников рынка, функционируют многочисленные торговые площадки. Ниже представлена упрощенная схема, отображающая основные элементы рынка облигаций. Некоторые из них уже упоминались в предыдущем разделе и далее будут рассмотрены подробнее.

Правительственные облигации

Правительственные долговые обязательства – один из наиболее важных элементов рынка облигаций. Правительствам неизбежно приходится привлекать денежные средства на внутренних рынках облигаций для финансирования социальных проектов и крупных программ. Некоторые из них, в частности правительства Великобритании и США, используют такой способ привлечения средств в течение столетий.

Национальный долг то одной, то другой страны время от времени оказывается в центре громких финансовых скандалов. В числе наиболее известных – скандал с раздуванием цен на акции компании South Sea и громадными убытками инвесторов в связи с ее банкротством. Компания South Sea, основанная в 1711 году, предложила взять на себя финансирование долга британского правительства размером 10 млн фунтов стерлингов под 6 % годовых. Поскольку спрос на акции компании в результате этого оказался чрезвычайно высоким, эмиссии следовали одна за другой, пока в 1720 году «мыльный пузырь» не лопнул. Большинство инвесторов оказалось на грани банкротства, однако директора компании и влиятельные государственные чиновники получили колоссальную прибыль!

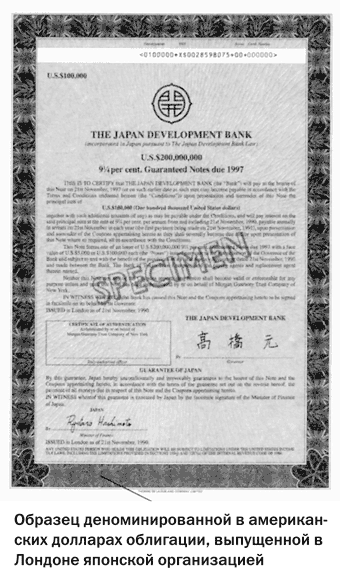

После выпуска правительственные облигации обращаются как на внутреннем, так и на международных рынках. Разные правительства называют свои долговые инструменты по-разному: казначейские ценные бумаги (Treasury Stocks), казначейские золотообрезные ценные бумаги или «гилты» (Treasury Gilts), казначейские облигации (Treasury Bonds), казначейские обязательства или ноты (Treasury Notes). На рынках для обозначения правительственных долговых инструментов используются простые названия или аббревиатуры, например Gilts (Великобритания); T-Bonds (США); Bunds (Германия); OATs (Франция); JGBs (Япония).

Суверенные облигации

У правительств и государственных агентств имеется две возможности привлечения средств на рынках облигаций.

• Государственные агентства, например местные власти, штаты, муниципальные органы и наднациональные организации, могут выпускать и продавать облигации в любой валюте, в том числе и в валюте эмитента.

• Облигации центрального правительства могут быть выпущены в любой валюте, за исключением валюты эмитента.

Корпоративные облигации

Корпорации привлекают средства как на внутреннем, так и на международных рынках облигаций. В настоящее время в этом секторе преобладают такие заемщики, как международные банки и финансовые институты.

Определить с достаточной точностью долю, которая приходится на каждый из основных элементов рынка облигаций, довольно трудно. Это связано с тем, что механизмы торговли различными инструментами отличаются один от другого. Тем не менее, Банк международных расчетов (Bank for International Settlements – BIS), предоставляющий специализированные услуги центральным банкам различных государств, дает оценку сектора международных ценных бумаг. Ниже представлена его структура по результатам 1997 года.

Долговые инструменты всех видов, предназначенные для размещения на внутреннем рынке облигаций страны эмитента, выпускаются в национальной валюте.

На международных рынках облигаций торгуются инструменты, выпущенные организациями одной страны в валюте другой страны и на территории другой страны. На этих рынках средства привлекают, главным образом, с помощью выпуска иностранных облигаций (т. е. облигаций, выпускаемых на рынке капиталов другой страны) или еврооблигаций (т. е. облигаций, гарантированных международными синдикатами, которые выпускаются одновременно в нескольких странах и вне юрисдикции какого-либо государства).

Рассмотрим более детально внутренние и международные рынки облигаций.

Внутренние рынки облигаций

На внутреннем рынке долговых обязательств любой страны продаются и покупаются долговые инструменты двух типов:

• правительственные ценные бумаги;

• корпоративные ценные бумаги.

Внутренние облигации эмитируются заемщиками на национальном рынке в национальной валюте. Выпуск таких облигаций регулируется правительством страны выпуска, а процентный доход по ним подлежит обложению налогом, взимаемым у источника (withholding tax – WHT). Эмитентами внутренних облигаций являются, например, Abbey National, выпускающая облигации в стерлингах в Великобритании, или General Motors, привлекающая долларовые средства в США. Хотя корпорации и выпускают долговые обязательства на внутренних рынках, в настоящее время они отдают предпочтение международным рынкам или рынкам еврооблигаций, которые обладают большей гибкостью.

Наиболее значимыми и ликвидными внутренними рынками являются рынки правительственных ценных бумаг. Как мы уже отмечали, правительственные облигации имеют различные обозначения. Приведем некоторые из них.

Правительственные ценные бумаги

Правительственные ценные бумаги выпускаются суверенными государствами в их национальной валюте с целью привлечения капитала для финансирования государственных проектов, для погашения долговых обязательств, срок которых истек, а также для выплаты процентов по существующим долговым обязательствам.

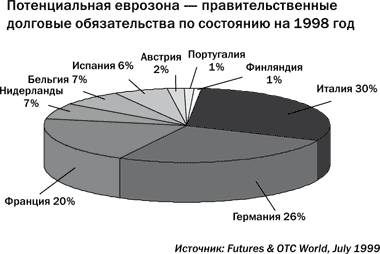

Рынок правительственных ценных бумаг имеет большое значение в силу его размера и того, что он используется в качестве ориентира для установления цен на другие облигации. По номинальной стоимости выпущенных облигаций самым крупным в мире является рынок облигаций правительства США. На европейских рынках бумаг с фиксированным доходом лидирует Италия. На диаграмме ниже представлено распределение выпущенных долговых обязательств стран, входящих в Европейский валютный союз, по состоянию на 1998 год.

Традиционно правительства выпускали «обычные» облигации, т. е. «прямые» или с плавающей ставкой (floating rate notes – FRN) и т. п. В последнее время, однако, глобализация финансовых рынков, функционирующих 24 часа в сутки, и настоятельная потребность в обеспечении ликвидности и привлекательности для инвесторов подталкивают их к изменению этой ситуации.

С 80-х годов прошлого века на рынках произошел целый ряд изменений, которые существенным образом сказались на торговле облигациями большинства правительств. К их числу следует отнести:

• появление рынков сделок «репо»;

• появление разделенных облигаций;

• создание Европейского валютного союза;

• появление индексированных облигаций.

Рынки «репо»

Участникам финансовых рынков нередко приходится использовать заемные средства для финансирования своей деятельности. При предоставлении финансовых кредитов займодавцы обычно требуют обеспечения займа.

Соглашение об обратной покупке, или репо – это соглашение о продаже инструмента с одновременным обязательством продавца выкупить его обратно на определенную дату в будущем по согласованной цене.

Обратное соглашение о выкупе, или обратное репо – это соглашение о покупке инструмента с одновременным обязательством продать его на определенную дату в будущем по согласованной цене.

Репо – это соглашение о продаже и выкупе, в котором в качестве обеспечения может быть использован практически любой актив, однако чаще всего в силу их надежности применяются правительственные ценные бумаги, такие, как казначейские облигации и векселя. Для репо используются также облигации с плавающей ставкой, депозитные сертификаты и коммерческие бумаги.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.