полная версия

полная версияЭкономика упущенных возможностей

Опубликовано в № 3 2008 года

Устойчивый платежный баланс как основа экономического развития России

Парламентские слушания «Стратегия развития России до 2020 года», 20 мая 2008 г.

Доклад, подготовленный мной к парламентским слушаниям в Совете Федерации по вопросу «Стратегия развития России до 2020 года». По различным причинам слушания постоянно переносились, и в настоящий момент у меня нет четкой уверенности в том, что я смогу озвучить доклад с парламентской трибуны.

Уважаемые господа, обсуждаемая тема настолько существенна и многогранна, что заслуживает всестороннего обсуждения широкими слоями населения, не говоря уже о законодательной власти как одного из системообразующих институтов гражданского общества. Поставленные перед страной высшими руководителями государства задачи являются настолько амбициозными и глобальными, что требуют внимательного и скрупулезного подхода для создания базовых факторов, благодаря которым в принципе возможно осуществление поставленных целей. Я не берусь подробно анализировать каждый из показателей, который должен быть достигнут в России к 2020 году, остановлюсь лишь на трех принципиальных моментах (позициях), которые, по моему мнению, могут не привести нашу страну к намеченным результатам.

Речь идет о платежном балансе, общей сумме накопленного внешнего долга и утечке капитала. Динамика и структура вышеупомянутых показателей имеют тенденцию, которая существенным образом в течение нескольких ближайших лет может повлиять на наше счастливое будущее. Сразу отмечу, что обозначенная позиция является частной точкой зрения ученого, имеющего 15-летний практический опыт профессиональной деятельности на российском финансовом рынке.

Одним из основных рисков российской экономики является невозможность в среднесрочном плане сохранить приток валюты в страну на приемлемом уровне, позволяющем успешно реализовать поставленные цели не только в области экономики, но и в социальной сфере. Рассмотрим факторы, которые в ближайшем будущем оставят российскую экономику без столь важной составляющей – СКВ.

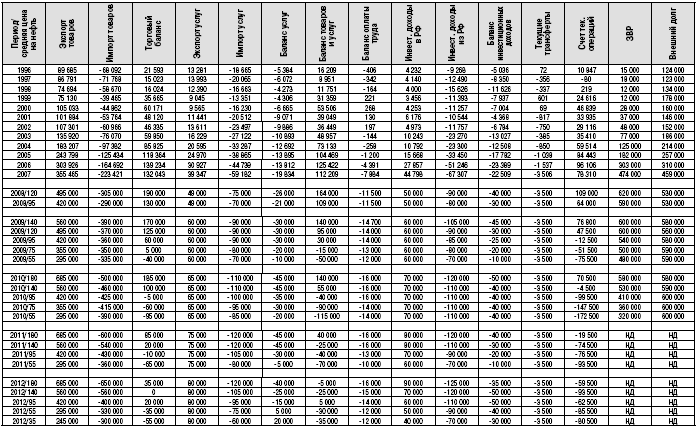

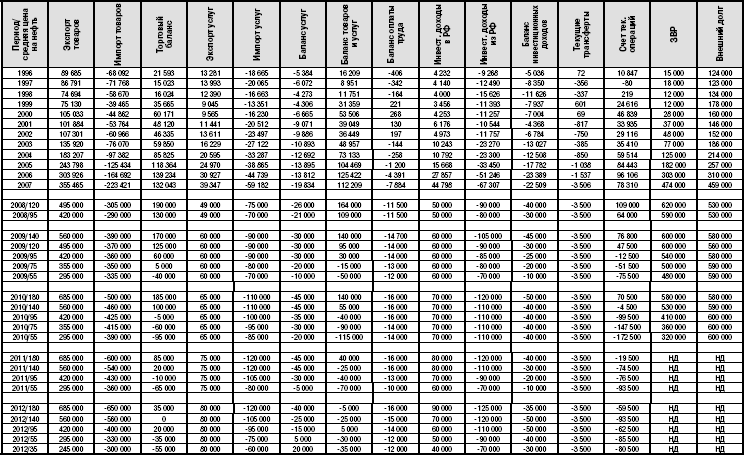

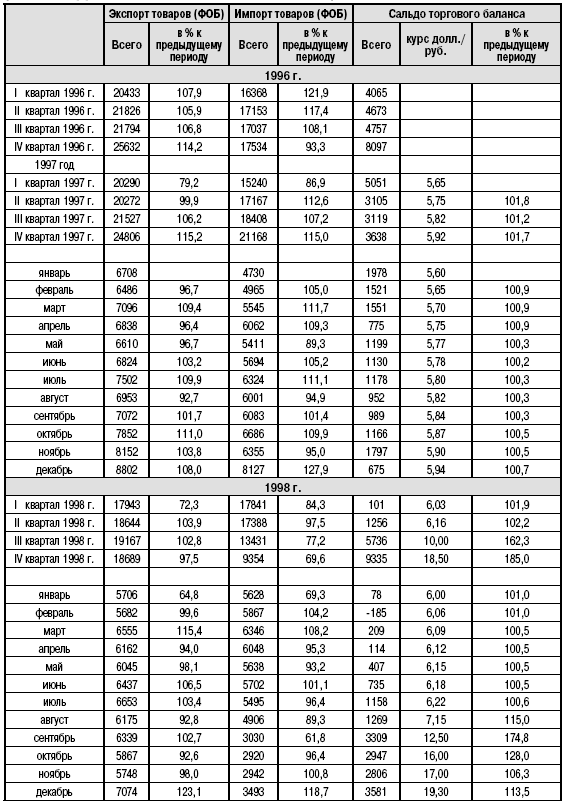

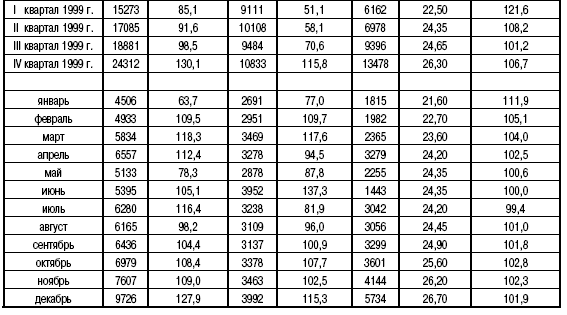

Платежный баланс России. Основная проблема – выход в ближайшие несколько лет счета текущих операций в отрицательную зону. С одной стороны, факт отрицательного счета текущих операций не является в мировой практике аномальным явлением, но, с другой стороны, предыдущие два периода, когда счет текущих операций имел отрицательное значение, привели в 1998 году к финансовому кризису ив 1991 году к полному распаду советской империи. Нельзя сравнивать состояние экономики сегодня и в прошлые периоды(в настоящий момент ряд показателей намного лучше), но вместе с тем ряд сформировавшихся факторов, которые, на первый взгляд, можно оценить как удовлетворительные (в сопоставимых показателях), значительно хуже. Рассмотрим данные показатели (приложение 1).

1. Экспорт товаров. Основная доходная статья платежного баланса. Структура экспорта товаров. Общий объем за последние годы возрос в несколько раз (110 млрд долл, в 2003 году, 355 млрд долл, в 2007 году). В общей сумме торгового экспорта 61 % (220 млрд долл.) приходится на долю нефти, нефтепродуктов и газа. Среднее значение данного показателя за последние десять лет находится на уровне не более 60 млрд долл.; за 20 лет – 35 млрд долл. Из этого следует, что с вероятностью более 50 % в ближайшие несколько лет сумма российского экспорта только за счет данной группы товаров может снизиться до 250–270 млрд долл. Если учитывать возможное снижение стоимости других товарных групп (до 30 %), то максимальная сумма экспорта не превысит 200 млрд долл, в год.

2. Экспорт услуг. Исторически сложилось, что данный показатель является дефицитным. При увеличении номинальных валютных доходов населения отрицательное сальдо возрастает.

3. Инвестиционные доходы. За последний период отрицательный баланс между доходами в Россию и доходами из России в силу ряда обстоятельств (огромные займы, укрепление рубля, высокая реальная доходность капитала и др.) имеет тенденцию к увеличению, что в конечном итоге отрицательно сказывается на общей величине сальдо платежного баланса.

4. Оставшиеся позиции счета текущих операций также являются дефицитными и имеют ярко выраженную негативную тенденцию.

Исходя из сложившейся динамики основных агрегатов платежного баланса России, можно констатировать, что в ближайшие несколько лет счет текущих операций будет иметь отрицательное значение. Важно учитывать тот факт, что это случится вне зависимости от снижения стоимости основных товарных групп российского экспорта. Сделанный прогноз указывает на то, что отрицательное сальдо счета текущих операций может составлять до 100 млрд долл, в год. Набор инструментов (действий, механизмов) по исправлению данной ситуации невелик: девальвация национальной валюты, продажа ЗВР, увеличение внешних займов и некоторые другие.

Даже не экономисту видно, что реализация вышеуказанных мероприятий вызовет ряд негативных явлений в экономике. Вот некоторые из них.

Девальвация: увеличение долговой (выраженной в рублях) нагрузки организаций и сложности в ее обслуживании; снижение уровня жизни населения (см. объем импорта); рост процентных ставок и др.

Реализация ЦБР ЗВР: ухудшение относительных показателей платежного баланса и увеличение рисков со всеми вытекающими последствиями (рост процентных ставок по внешним заимствованиям, сокращение притока капитала (возможен чистый отток), снижение стоимости рисковых активов и т. д.).

Внешние займы (приток капитала). Любые заимствования будут ухудшать относительные показатели платежного баланса, создавать дополнительную базу для увеличения оттока капитала по статье «Инвестиционные доходы из России», что и без того будет ухудшать сальдо счета текущих операций. К негативным последствиям нужно добавить возможный уход иностранного капитала из страны (краткосрочный внешний долг России на 01.01.2008 – более 100 млрд долл.).

Перечисленные негативные моменты являются только частью всех отрицательных последствий в российской экономике, которые в обязательном порядке возникнут в случае устойчивого среднесрочного отрицательного счета текущих операций.

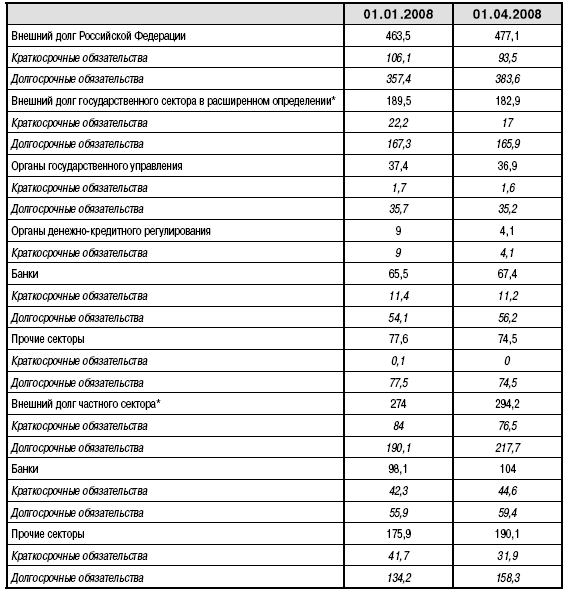

Внешний долг (приложение 3). Накопленная сумма внешнего долга на 01.04.2008 составляет 477 млрд долл. Много это или мало? Если перевести в рубли и соотнести с сальдированным финансовым результатом российской экономики, то не так уж и много (не более двух годовых объемов прибыли). Можно добавить еще несколько относительных показателей, и на этом успокоиться. Но, к сожалению, это лишь иллюзия происходящих процессов в области внешней задолженности. Для получения объективной картины относительно суммы внешнего долга страны необходимо сравнивать другие относительные показатели, относящиеся к валютной части экономики: ЗВР, торговому экспорту, торговому сальдо по товарам и услугам. Кроме этого, нужно учитывать структуру внешнего долга. Нет особого смысла приводить оценочные показатели, которые в настоящий момент вполне удовлетворительные (хоть и имеют тенденцию к ухудшению). Проблема в другом. Какова тенденция общей суммы накопленного внешнего долга и какой она будет через три-пять лет? Сможет ли российская экономика генерировать поступление экспортной выручки в тех же объемах, что и предыдущие несколько лет? На самом деле вопрос должен звучать несколько иначе. Сможет ли российская экономика генерировать экспортную выручку с темпом роста не менее чем 25–40 % в год? Именно при таких результатах оценочные коэффициенты смогут остаться на прежнем, удовлетворительном, уровне. Также нет ответа и на вопрос относительно устойчивости российского экспорта в принципе (с точки зрения финансовых показателей – дохода). Я не буду загружать цифрами, в приложении к докладу они имеются, и в зависимости от желания изучающего данный вопрос можно посмотреть более подробно. Но все же на базовых параметрах мне бы хотелось остановиться.

Доходная часть. Как говорилось, основным источником поступления валюты в страну является экспорт товаров, составивший в 2007 году 355,5 млрд долл. В России он обеспечивается сырьевой составляющей в размере 219 млрд долл, (нефть, газ и нефтепродукты без учета металлов). То есть не менее 61 % всего экспорта товаров представляют собой неустойчивые доходы, которые в несколько раз выше среднегодовых показателей за десять последних лет, не говоря уже о более долгом периоде времени. Таким образом, существует большая вероятность снижения сырьевой составляющей российского экспорта товаров в два-три раза, до 80-110 млрд долл. Оставшуюся часть российского экспорта также невозможно назвать устойчивой позицией. Таким образом, с вероятностью не менее чем 50 % можно констатировать, что в ближайшие несколько лет величина экспорта российских товаров может варьироваться от 180 до 600 млрд долл. (500 млрд долл. – среднегодовая стоимость нефти не ниже 120 долл, за баррель).

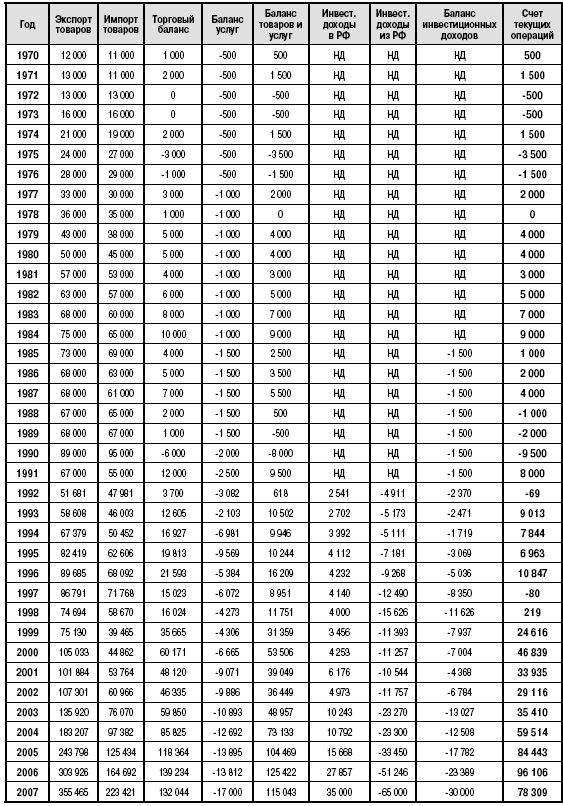

Для справки: общий уровень экспорта товаров в размере 110 млрд долл, был преодолен лишь в 2003 году (74,5 млрд долл. – нефть, газ и нефтепродукты без учета металлов). Показатели российского экспорта и импорта с 1970 года можно посмотреть в приложении 2.

Именно на основе данных показателей необходимо строить модель не только приемлемости уровня внешнего долга, но и обеспечения устойчивости платежного баланса России. Однако стоит заметить одну немаловажную деталь, которая в нашем случае не работает: если экспорт будет возрастать, то все замечательно. Речь идет о ситуации, при которой в течение ряда лет возможно повышение общего уровня российского экспорта. Следует помнить, чем выше показатели сегодня, тем выше риски в дальнейшем, так как экономика в общем плане (домохозяйства, организации) быстро привыкает к увеличенному импорту, который, в свою очередь, может поддерживаться только «крепким рублем».

Расходная часть. По всем остальным позициям счета текущих операций российский платежный баланс имеет отрицательное сальдо (см. приложение 1). Эту часть разумно разделить на две группы. Первая зависит от курса национальной валюты (способность потреблять) и является величиной переменной. Сюда также можно отнести заградительные барьеры, которые, в зависимости от тенденции, будут иметь характер, увеличивающий импорт (ВТО). Вторая группа – условно постоянная. Не вдаваясь в подробности, отмечу, что накопленный внешний долг для российской экономики непомерно велик и не соответствует в среднесрочном плане экономическому развитию нашей страны. При ставке 7 % годовых обслуживание 477 млрд долл, обойдется примерно в 33 млрд долл, в год. Чем выше ставка и сумма долга, тем выше стоимость обслуживания. Причем независимо от курса национальной валюты эти платежи необходимо осуществлять ежегодно. Я не буду развивать тему о неизбежном росте процентных ставок во всем мире, отмечу лишь то, что при возникновении форсмажорных обстоятельств сумма платежей по внешнеэкономической деятельности будет превышать приток валютных средств в страну от этой деятельности. Что касается других импортных позиций (в широком плане), то нельзя забывать, что их снижение произойдет только в случае девальвации национальной валюты, а это автоматически вызовет снижение уровня жизни населения и существенно затруднит обслуживание внешнего долга.

Обобщая сказанное, замечу, что в случае снижения стоимости на основные позиции российского экспорта объем импортного потребления (в широком смысле) будет способствовать созданию отрицательного счета текущих операций. Если не проводить существенной девальвации (20 % не поможет, см. историю в приложении 4), ЦБ РФ будет вынужден сокращать международные резервы. Можно предположить, что российская экономика сумеет в краткосрочном плане закрыть данный дефицит притоком капитала. Возможно, так и будет, но нельзя забывать, что с точки зрения среднесрочного характера это только ухудшит ситуацию (общее увеличение долга и его обслуживание), что отлично иллюстрируется приложением 1.

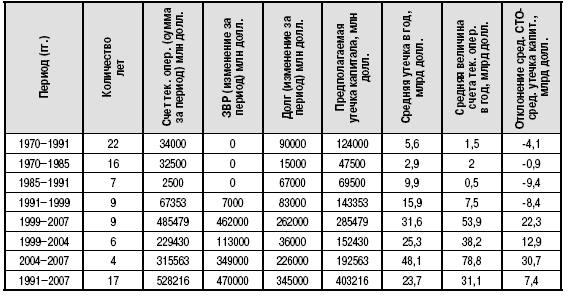

Утечка капитала (приложение 5). Одна из острых проблем российской экономики. В последнее время в связи с активным платежным балансом страны данный вопрос практически не поднимается, а между тем проблема с каждым годом становится все острее. Вот некоторые цифры (авторский расчет и методика – в приложении 5). Предполагаемая утечка капитала с 1991 по 2007 год составила 400 млрд долл.; с 1999 по 2007 год – 285 млрд долл.; с 2004 по 2007 год – 192 млрд долл. Таким образом, исходя из последних девяти лет среднегодовая сумма утечки капитала составила 31,5 млрд долл. За последние четыре года данный показатель составил 48 млрд долл, в год. В моем понимании, цифры просто ужасающие. О чем говорят цифры? В первую очередь о том, что участники предпринимательской деятельности значительную часть капитала выводят из страны. Если внимательно посмотреть на структуру внешнего долга, можно заметить некоторую синхронность по привлечению и выводу капитала. Кроме этого, основная сумма внешнего долга находится в разделе «Портфельные и прочие инвестиции». Если учитывать страну происхождения внешних поступлений, то вывод напрашивается сам собой: значительная часть внешних займов – ранее выведенные средства российских предпринимателей. Думаю, будет справедливым утверждение, что таким образом бизнес пытается обезопасить капитал. Все логично и замечательно. В настоящий момент вывозится часть заработанной страной валютной выручки, но дело в том, что в России (СССР) была ситуация (1985–1999 гг.), когда валюту вывозили из страны в момент острого дефицита СКВ (за счет наращивания внешних займов). Где гарантия того, что в случае вхождения счета текущих операций в отрицательную зону данный факт не повторится? Не пора ли сегодня (нужно было еще десять лет назад) принимать решения, которые бы резко ограничили данную тенденцию?

В качестве заключения отмечу, что в случае наложения всех негативных факторов воедино проблемы в российской экономике могут быть вполне существенные. Наличие громадного накопленного внешнего долга с ежегодным обслуживанием суммой в несколько десятков миллиардов долларов может поставить вопрос о частичном ограничении суверенитета России. Также напомню, что начало вышеуказанных проблем не за горами. На принятие стратегических решений в области внешнего долга, утечки капитала, управления платежным балансом страны есть не более двух, максимум трех лет. Исходя из этого, российскому Правительству было бы целесообразно разработать план мер, способствующих устранению вышеуказанных рисков, с которыми наша страна обязательно столкнется в ближайшем будущем.

Приложение 1

ФАКТИЧЕСКИЕ И ВОЗМОЖНЫЕ ПОКАЗАТЕЛИ ПЛАТЕЖНОГО БАЛАНСА РФ 1985–2012 ГГ., С УЧЕТОМ СТОИМОСТИ ЭНЕРГОНОСИТЕЛЕЙ

Приложение 2

ПОКАЗАТЕЛИ ВНЕШНЕЙ ТОРГОВЛИ РФ, БАЛАНСА ИНВЕСТИЦИОННЫХ ДОХОДОВ И СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ (1970–2007 ГГ.)

Приложение 3

ВНЕШНИЙ ДОЛГ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2008 Г. (АНАЛИТИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ)

(млрд долл. США)

Примечание: Включается внешняя задолженность в национальной и иностранной валюте.

* Внешний долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления. органов денежно-кредитного регулирования, а также тех банков и нефинансовых предприятий, в которых органы государственного управления и денежно-кредитного регулирования напрямую или опосредованно владеют 50 % и более участия в капитале или контролируют их иным способом. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих подданное определение, классифицируются как внешний долг частного сектора.

Дата последнего обновления – 10 июля 2008 года.

Приложение 1

ФАКТИЧЕСКИЕ И ВОЗМОЖНЫЕ ПОКАЗАТЕЛИ ПЛАТЕЖНОГО БАЛАНСА РФ 1985–2012 ГГ., С УЧЕТОМ СТОИМОСТИ ЭНЕРГОНОСИТЕЛЕЙ

Приложение 2

ПОКАЗАТЕЛИ ВНЕШНЕЙ ТОРГОВЛИ РФ, БАЛАНСА ИНВЕСТИЦИОННЫХ ДОХОДОВ И СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ (1970–2007 ГГ.)

Приложение 3

ВНЕШНИЙ ДОЛГ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2008 Г. (АНАЛИТИЧЕСКОЕ ПРЕДСТАВЛЕНИЕ)

(млрд долл. США)

Примечание: Включается внешняя задолженность в национальной и иностранной валюте.

* Внешний долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления, органов денежно-кредитного регулирования, а также тех банков и нефинансовых предприятий, в которых органы государственного управления и денежно-кредитного регулирования напрямую или опосредованно владеют 50 % и более участия в капитале или контролируют их иным способом. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих под данное определение, классифицируются как внешний долг частного сектора.

Дата последнего обновления – 10 июля 2008 года.

Приложение 4

ЗАВИСИМОСТЬ ИМПОРТА ТОВАРОВ ОТ КУРСА НАЦИОНАЛЬНОЙ ВАЛЮТЫ (ПО МЕТОДОЛОГИИ ПЛАТЕЖНОГО БАЛАНСА)

Приложение 5

РАСЧЕТ ПОКАЗАТЕЛЕЙ ПРЕДПОЛАГАЕМОЙ УТЕЧКИ КАПИТАЛА

Опубликовано в № 9 2008 года

Основные направления экономической политики РФ

Я неоднократно говорил, что не все экономисты разделяли экономическую политику, проводимую российским Правительством в последний период. В качестве примера ниже публикуется моя выпускная квалификационная работа «Основные направления экономической политики РФ», которая была представлена на защите в Российской академии государственной службы при Президенте Российской Федерации.

Кафедра: конкретной экономики и финансов. Студент заочного отделения 6 курса, 25 группа – Кравченко Павел Павлович. Научный руководитель – Зарубин Вадим Николаевич, д. э. н., проф. Москва, 2006.

В работе кратко изложено мое видение развития отечественной экономики. Преднамеренно оставляю текст без изменений, исключив первую главу и статистические данные (чтобы не занимать лишний объем). Считаю, что если бы российское правительство прислушалось к мнению ряда экономистов (думаю, что нижеизложенной позиции придерживаются значительное количество экономистов), то многих проблем можно было бы избежать. Естественным образом, то, что предлагалось несколько лет назад, требует некоторых дополнений, но суть вопроса остается без изменения. Кроме этого, на протяжении последних двух лет (период выхода журнала «Портфельный инвестор») я периодически возвращаюсь к данной теме.

ВведениеХарактеризуя формирующуюся в России модель рыночной экономики, следует учитывать особую геополитическую роль страны. Россия в социокультурном плане выступает связующим звеном между цивилизациями западного и восточного типа. В экономическом плане российское общество исторически сформировалось как восточное и сохранило, несмотря на смену политических режимов, следующие его черты:

– огромная роль государства как регулятора экономики и крупнейшего собственника;

– неразвитость частной собственности, прежде всего на землю;

– отсутствие автономного от государства гражданского общества;

– неразрывная связь власти и собственности;

– слабость личной инициативы при довольно сильных коллективистских тенденциях.

Значительное влияние на экономические процессы оказывает сложившееся в стране ограничение конкуренции, что, в свою очередь, обусловливает медленную структурную перестройку экономики. Причем начавшийся переход к открытой экономике высветил неконкурентоспособность подавляющего большинства отраслей обрабатывающей промышленности и вызвал новый перекос в отраслевой структуре – в сторону топливо-энергетического комплекса и первичной переработки сырья (металлургия и химия). Преодоление неконкурентоспособности российской экономики потребует длительного времени, возможно, нескольких десятилетий.

Переход к рыночным отношениям в различных отраслях и сферах российской экономики осуществляется крайне неравномерно. Так, в денежно-кредитной сфере и торговле происходит быстрое приближение к уровню стран со зрелой рыночной экономикой, тогда как в сельском хозяйстве в основном сохранились формы организации производства, унаследованные от административно-командной системы.

На формирование рыночной экономики в России оказывают влияние такие факторы, как склонность немалой части населения к государственному патернализму (значительной роли государства в перераспределении доходов населения) и общественным формам присвоения (бесплатному образованию, медицинскому обслуживанию и т. д.). Это ведет к сохранению значительной экономической роли государства в финансировании социальных нужд и ограничению рыночных факторов в социальной сфере.

Такая переходная экономика, представляющая собой шаг вперед по сравнению с административно-командной системой, со временем должна уступить место зрелой рыночной системе.

Основная цель выбора темы заключается в том, что, по нашему мнению, российское Правительство испытывает некоторый дефицит в идеях и инструментах по стимулированию и поддержанию качественного и устойчивого экономического роста в России. Мы, естественно, не претендуем на уникальность и бесспорность предложенных нами методов и направлений деятельности не только Правительства РФ, государственного аппарата, различных ветвей власти, но и общества в целом, однако, по нашему мнению, некоторые предложения могут быть использованы для разработки долгосрочной экономической политики России.

Для достижения поставленных целей необходимо определить, возможен ли в России устойчивый и долгосрочный экономический рост? Присутствуют ли в достаточном количестве факторы экономического роста?

Факторы экономического роста:

количество и качество природных ресурсов;

количество и качество трудовых ресурсов;

объем основного капитала;

технологии;

предпринимательские способности.

Эти пять факторов можно объединить под названием – факторы предложения, которые делают рост производства возможным.

Также следует иметь в виду, что рост зависит от факторов спроса. То есть для реализации растущего производственного потенциала экономика страны должна обеспечивать полное использование расширяющихся объемов ресурсов. Для этого требуется повышение уровня совокупных расходов. Далее на экономический рост влияют факторы распределения. Таким образом, способность к наращиванию производства недостаточна для решения задачи общего выпуска продукции – необходимо также реальное использование растущего объема ресурсов и их распределение таким образом, чтобы получить максимальное количество полезной продукции.

На сегодняшний день в России есть только ряд необходимых факторов и предпосылок для экономического роста, кроме того, уже имеющиеся факторы используются во многом неэффективно и нецелесообразно, в связи с этим экономика развивается темпами, не соответствующими потенциалу РФ. Основными причинами являются:

ряд экономических мер Правительства страны, воздействие которых не было до конца спрогнозировано, что в свою очередь снижает эффективность проводимой экономической политики;

доминирование в России более 70 лет директивной политики государства;

низкий темп развития различных институтов, способствующих становлению в России демократии и рыночной экономики;