полная версия

полная версияИнвестиционная стратегия населения на рынке российских акций

В таком случае какая стоимость экспортной продукции необходима США? Здесь ситуация следующая: до момента, пока основная часть средств от реализации сырья в виде инвестиций направляется в США, – чем выше, тем лучше, до уровня, адекватно воспринимаемого обществом и экономикой в целом. Про инфляцию говорить не приходится, так как, по официальной статистике, она практически не повышается. Вряд ли такое возможно в принципе (все сырье выросло за последние пять лет в разы, а инфляция остается на уровне 2,5 %. С большой вероятностью в недалеком будущем произойдет существенный скачок инфляции.

Чем больше валютных средств у экспортеров сырья, тем больше они будут потреблять импортной продукции, в том числе и из США. Увеличивая потребление, страны – экспортеры сырья загоняют себя в тупик. С каждым годом при прочих равных условиях (цены сырья и объема реализации) сальдо торгового баланса будет ухудшаться. При постоянно увеличивающейся цене на сырье происходит усыпление бдительности потребителя. Экспортеры продают, люди работают, бизнес получает прибыль, растет общий уровень импортного потребления. Идет общее привыкание. Страны, которые в благоприятный период (высокие цены на экспортируемое сырье) не диверсифицируют собственную экономику, так и будут в долгосрочном плане зависеть от благосклонности рыночной конъюнктуры, которая, как выясняется, управляема.

То, что именно США выгодно увеличение стоимости нефти, достаточно очевидно, но это не означает, что именно они создают рынок. Потребление импортной нефти в США составляет приблизительно 4 млрд баррелей в год (общие потребности – 7,3 млрд баррелей в год). Если предположить, что 30 долл, за баррель есть искусственная надбавка, то дополнительные издержки в год составят до 219 млрд долл. (120 млрд долл. – импортная составляющая). Что взамен? Первое – ежегодный приток капитала до 1 трлн долл, в год. Второе – увеличение собственного экспорта готовой продукции (сохранение рабочих мест). Третье – стимулирование инвестиций в энергосберегающие отрасли. Четвертое – рост объема венчурного финансирования. Пятое – получение дополнительной прибыли американскими нефтяными компаниями в размере 99 млрд долл, и др. Повышение стоимости нефти можно также представить в виде увеличенного налога на потребителей, который в нашем случае составляет 219 млрд долл, в год, или 737 долл, в год на человека.

Предположим, что в настоящий момент среднегодовая стоимость нефти составляет не 70 долл, за баррель, а 35. Будут ли при этом проблемы у экспортеров? Думаю, что особых сложностей в экономическом развитии не будет. Не будет излишка, но это не беда. (Напоминаю, что речь идет о 2007 г., но как показала практика, с каждым последующим годом стоимость «безубыточности» для экспортеров поднималась). Предполагаемая среднегодовая стоимость нефти в размере 35 долл, за баррель подразумевает в лучшем случае средний приток капитала не более 500 млрд долл. С большой вероятностью можно сказать, что произошло бы резкое снижение доллара с непрогнозируемыми последствиями (отток капитала, рост процентных ставок, всплеск инфляции и т. д.). Другими словами, экономический хаос с дальнейшей трансформацией на другие страны (снижение потребления США, спад производства в странах – экспортерах несырьевых товаров, безработица и др.).

Мы подошли к ключевому вопросу: что дальше? Так как долг есть долг, его можно либо погашать (возможность отсутствует), либо обслуживать. Какова же перспектива на ближайшие десять лет?

Для ответа на поставленный вопрос необходимо кратко рассмотреть общую модель функционирования мировой экономики с точки зрения сырья и движения капиталов.

Мировая экономика разделила страны на несколько основных групп: экспортеры сырья; экспортеры готовой продукции; все остальные.

Экспортеры сырья. За редким исключением, основные экспортеры сырья – это государства, экономика которых в большой степени завязана на добычу и дальнейший экспорт полезных ресурсов. Как правило, в таких странах доля экспорта сырья в общей структуре экспорта составляет не менее 50 %. Полученные валютные средства направляются на закупку готовых продуктов (продуктов в широком смысле слова, с большой добавленной стоимостью). Благополучие данной категории стран полностью зависит от стоимости сырья на мировых рынках. Экономика стран данной категории в основном ориентирована на добычу сырья и находится, таким образом, во власти конечного потребителя. Конечно, сырье – необходимая составляющая современной экономической жизни, и многие могут возразить: кто от кого еще зависит. Но все дело в том, что вне зависимости от уникальности продукта существуют механизмы, позволяющие снизить спрос (70-е гг. прошлого столетия). Сокращение добычи вызовет рост безработицы, уменьшение доходов, налогов, невыполнение социальных обязательств и т. д. Если экономика не диверсифицирована, то проблемы от резкого сокращения спроса могут быть весьма болезненными.

Экспортеры готовой продукции. Как правило, это страны с развитой экономикой, которые на протяжении длительного исторического периода понимали важность экспорта продукции с большой добавленной стоимостью. Только благодаря экспорту они могли в необходимом количестве потреблять импорт. На протяжении длительного времени экспорт считался одним из основных двигателей экономического развития и рассматривался как основной источник валютных поступлений. Именно свободная торговля внесла существенный вклад в развитие современных технологий и новшеств, позволяющих производить качественный товар, который можно реализовывать в других странах. При прочих равных условиях экспорт готовой продукции является более устойчивым в долгосрочном плане не только в смысле объемов, но и в смысле общей выручки. Экспорт определенных видов сырья можно спрогнозировать в натуральном объеме, но нельзя рассчитать в долгосрочном плане общую сумму выручки. А если вспомнить одну из важнейших задач правительства любого государства: все, кто может и хочет, должны трудиться (обеспечение рабочими местами), – то все становится на свои места.

Основная часть высокоразвитых стран являются потребителями сырья и продавцами готовой продукции. У многих государств с развивающейся экономикой сложилась противоположная ситуация. Отсюда вытекает первый постулат: основные производители сырья по каким-то причинам не диверсифицируют экономику в период благоприятных цен на сырье с целью увеличения альтернативного экспорта. Одни экономисты могут сказать, что руководители страны не понимают; другие – что не успевают; третьи – что враги не дают; четвертые – зачем это вообще нужно. Ответа однозначного нет. В нашем понимании, основным государствам, производящим продукцию с большой добавленной стоимостью, экономически невыгодно создавать себе конкурента. Что в таком случае будут делать граждане собственной страны? Один из выходов из сложившейся ситуации – развитие постиндустриального общества (рост сферы услуг и активное развитие малого и среднего бизнеса). На сегодняшний день ни один из российских политиков не говорит об этом.

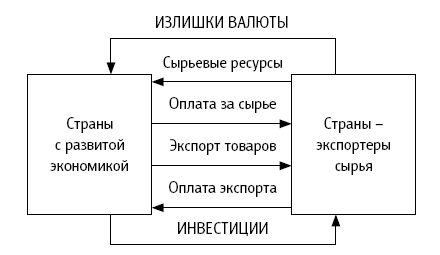

Так как крупнейшим западным державам невыгодно создавать себе конкурентов, то для реализации собственных товаров вне пределов своей страны они вынуждены создать условия, позволяющие другим странам закупать их продукцию. Другими словами, у государств-импортеров должны быть валютные средства. Для одной группы стран, имеющих ресурсы, будет вполне достаточно «закачать» СКВ за счет увеличения стоимости сырья. Странам, у которых нет природных ресурсов, можно предоставлять займы, позволяющие производить закупки у развитых стран. В общем виде движение сырья, готовой продукции и инвестиций можно представить блок-схемой 4.

Так как страны – экспортеры сырья являются огромным рынком сбыта (включая государства с развивающейся экономикой, не обладающие избыточными природными ресурсами), то государства с развитой экономикой будут всегда стремиться контролировать (воздействовать) факторы, способствующие максимальной реализации готовых изделий на их территории. Единственный ограничитель – платежеспособный спрос, выраженный в СКВ. При постоянном уровне поступления валюты объем импорта будет возрастать, уменьшая общую величину свободных валютных средств. В момент ухудшения торгового баланса (сальдо платежного баланса) давление на национальную валюту возрастет, что, в свою очередь, вызовет девальвацию национальной валюты. В результате этого произойдет резкое снижение импорта. События 2008–2009 гг. отчетливо показали именно данные взаимосвязи.

Блок-схема 4. Движение сырья и капитала

Если страны с развитой экономикой хотят продавать свою продукцию государствам с неконвертируемой национальной валютой, то они вынуждены обеспечить покупателей СКВ. Для создания устойчивого притока валютных средств существуют два основных варианта: через закупки у потенциального покупателя чего-либо (в нашем случае – сырья), или/и направленный поток капитала (портфельные инвестиции). Используя блок-схему 4, всегда можно рассчитать, какие варианты по наполнению СКВ страны – экспортера сырья необходимы в среднесрочной перспективе. При наличии злого умысла у стран с развитой экономикой всегда можно экспортера сырья «посадить» на внешние займы. История знает ряд подобных примеров.

В настоящий момент наблюдаются высокие цены на сырье, можно сказать, исторически высокие, отличающиеся от среднеисторических не менее чем на 100–300 %. Страны – экспортеры сырья, получив излишек валютных средств, активно наращивают потребление импорта, с одной стороны, увеличивают социальные обязательства и объемы внешних инвестиций – с другой. Кроме того, наблюдается активный приток в страну в большей степени портфельных инвестиций, которые осторожно можно назвать спекулятивными. Существуют разные трактовки спекулятивного капитала. Как правило, у основной части населения данный вид финансовых ресурсов ассоциируется с негативными моментами. Когда мы говорим «спекулятивный капитал», то основной критерий – высокая мобильность, напрямую зависящая от экономической ситуации в стране инвестирования. Если ситуация ухудшается, то идет массовый возврат ранее инвестированных средств. Не исключено, что не менее 60 % портфельных инвестиций составляют ранее выведенные из страны капиталы.

Логика у инвесторов следующая. Излишний приток валютных ресурсов позволяет прогнозировать как минимум стабильность национальной валюты страны-экспортера и рост внутренних цен, номинированных в том числе и в СКВ. Данная комбинация, несмотря на существенную инфляцию, приводит к увеличенной доходности в долларах США, росту курса национальных компаний, деловой активности и др. Данные факторы еще больше способствуют притоку внешних портфельных инвестиций, которые иногда неискушенными политиками и экономистами трактуются как результат благоприятного экономического климата в стране. Одновременно с притоком капитала увеличивается внешний долг государства, который в дальнейшем будет дополнительным негативным фактором для финансовой стабильности в долгосрочном плане. Упрощенно общую динамику ряда экономических и финансовых показателей страны – экспортера сырья можно выразить следующими данными (табл. 21).

Таблица 21

Экономические показатели страны – экспортера сырья

Источник: расчеты автора.

Общие характерные черты стран-экспортеров в период роста стоимости сырья на мировых биржах (периоды 7—11):

1. Экспорт. Наблюдается рост экспорта.

2. Импорт. С определенным лагом возрастает потребление импорта. Как правило, при прочих равных условиях через определенный промежуток времени темп роста импорта опережает темп роста экспорта.

3. Сальдо торгового баланса. Существенно возрастает и в дальнейшем имеет тенденцию к снижению. Чиновники «засыпают» и предполагают, что снижение сальдо торгового баланса будет компенсироваться притоком инвестиций. Необходимо помнить всегда: государство с неустойчивым платежным балансом и отсутствием полного и четкого понимания экономических процессов является венчуром, не более того.

4. Чистый приток капитала. Более сложная составляющая платежного баланса. С одной стороны, при активном торговом балансе увеличивается отток капитала, с другой он может быть возвращен в виде займов. Причин для таких манипуляций несколько, одна из них – безопасность финансовых ресурсов в широком смысле слова. Можно предположить, что при устойчивости национальной валюты портфельные инвестиции возрастают. В кризисный момент, как правило, наблюдается существенный отток капитала с одновременным снижением ЗВР государства.

5. Накопленные ЗВР. Как правило, при активном торговом балансе происходит увеличение данного показателя. В зависимости от политики ЦБР, ЗВР могут иметь разный темп роста. При плавающем курсе накопление происходит более медленно, при фиксированном курсе темп роста ЗВР более ускоренный (Россия, Китай).

6. Накопленный внешний долг. За редким исключением, при активном торговом балансе внешний долг возрастает. Возможно снижение правительственного внешнего долга. Остается загадкой, почему федеральные власти в период благоприятной рыночной конъюнктуры не избавляются полностью от внешних займов и не препятствуют ограничению внешних инвестиций в частный сектор.

7. Покрытие ЗВР внешнего долга. Данный показатель можно характеризовать как возможность государства обеспечивать обслуживание внешних заимствований в долгосрочном плане. Идеальная ситуация – когда ЗВР существенно превышают внешний долг. Имеет положительную динамику.

8. Покрытие ЗВР импорта. Характеризует возможность экономики в среднесрочном плане осуществлять потребление импорта без ущерба для курса национальной валюты. Логика рассуждений следующая. При прочих равных условиях импорт создает спрос на СКВ, и в том случае, когда данных средств недостаточно, ЦБ может часть ЗВР реализовать на открытом рынке. Если не удается реализовать часть ЗВР на валютном рынке, происходит снижение курса национальной валюты. Это, в свою очередь, приводит к удорожанию импорта и, соответственно, к его сокращению. Таким образом, спрос на СКВ сократится и валютный курс будет сбалансирован. Четких требований к необходимому соотношению ЗВР и импорта нет. Экспертные оценки разнятся, и оптимальным показателем принято считать шестимесячное покрытие импортных платежей. С нашей точки зрения, для каждого конкретного государства (группы) существует свой оптимальный объем ЗВР. Для более корректного расчета данной величины следует прибавить как минимум две составляющие: проценты по обслуживанию внешнего долга и 10–20 % от суммы накопленного внешнего долга. Общая динамика имеет позитивный характер.

9. Объем ВВП. Общая величина возрастает как минимум за счет укрепления курса национальной валюты.

10. Отношение внешнего долга к ВВП. В нашем понимании – достаточно условная цифра, изменяющаяся в широком диапазоне. Когда речь идет о внешнем долге, то необходимо оперировать следующими показателями: платежный баланс страны (в разрезе); ЗВР; динамика национальной валюты. Первая группа показателей позволяет рассчитать баланс притока/оттока валюты в страну. ЗВР характеризует возможность, в случае необходимости, покрытия дефицита валюты. Национальный курс позволяет рассчитать инвестиционную доходность капитала. Динамика данного показателя имеет позитивную направленность.

11. Курс национальной валюты. При прочих равных условиях имеет тенденцию к укреплению и напрямую зависит от политики ЦБ.

Общие характерные черты стран-экспортеров в период снижения стоимости сырья на мировых биржах (периоды 12–15):

1. Экспорт. Наблюдается снижение поступлений от экспорта.

2. Импорт. Продолжает увеличиваться, как правило, до момента начала снижения курса национальной валюты.

3. Сальдо торгового баланса. Имеет тенденцию к ускоренному сокращению.

4. Чистый приток капитала. Более сложная составляющая платежного баланса. В зависимости от ситуации на мировых рынках (процентные ставки, развитие экономики, внешние проблемы), в долгосрочном плане имеет тенденцию к снижению. Почему? Существуют обязательные платежи по обслуживанию долга и частичного погашения, сокращение возврата ранее выведенных средств, отток портфельных инвесторов, приостановка новых вложений в страну и т. д. Общие рассуждения инвесторов можно выразить словами: возникают риски с получением фиксированной доходности в СКВ в связи с тем, что на всех участников рынка не хватит валютных средств. Целесообразно оперировать таким показателем, как «монетарный курс национальной валюты».

5. Накопленные ЗВР. В зависимости от политики ЦБ, ЗВР могут снижаться разными темпами.

6. Накопленный внешний долг. Факторов, воздействующих на данный показатель, множество. Объективно определить динамику накопленного внешнего долга сложно.

7. Покрытие ЗВР внешнего долга. Данный показатель будет иметь негативную динамику.

8. Покрытие ЗВР импорта. Показатель будет ухудшаться.

9. Объем ВВП. В зависимости от экономического цикла (отдельных экономических показателей) темп роста ВВП будет снижаться. При девальвации национальной валюты может уйти в отрицательную зону (в валютном пересчете).

10. Отношение внешнего долга к ВВП и курс национальной валюты. Показатель с большой вероятностью будет ухудшаться, а национальная валюта иметь тенденцию к снижению.

Таким образом, страны, зависящие от стоимости сырьевых ресурсов, имеют циклический характер развития. В момент роста стоимости сырья на мировых биржах они увеличивают валютные накопления, что приводит к росту потребления импорта. Чем выше стоимость сырья, тем существеннее расходы на закупку импорта. Кроме того, происходит приток спекулятивного капитала со всеми отрицательными последствиями.

В период стагнации и снижения стоимости сырья импорт в течение определенного времени продолжает расти. В случае резкого снижения стоимости сырья образуется дефицит валютных средств, что проводит к оттоку капитала из страны. Если ЗВР достаточны, то на протяжении определенного периода ситуация находится под контролем. При «глубоком» снижении цен на сырье возможны кризисные явления за счет существенного оттока валютных средств.

Страны, не являющиеся нетто-экспортерами сырья, также находятся в общем экономическом цикле. Вероятнее всего, в благоприятный экономический цикл они получают часть «мирового спекулятивного пирога» в виде портфельных инвестиций. При снижении стоимости сырья на мировых рынках за счет уменьшенной «подушки безопасности» в виде накопленных ЗВР неблагоприятный экономический период закончится для них девальвацией валюты и огромными внешними долгами. Страны-экспортеры цикл снижения стоимости сырья могут закончить «возвратом» ранее накопленных валютных средств в размере 40–70 %.

В настоящее время наблюдается цикл роста стоимости сырья и увеличение потребления импорта. Одновременно платежный баланс страны – экспортера сырья начинает входить в «опасную зону», при которой ускоренными темпами накапливается общая величина внешних займов и происходит активизация прироста потребления импорта. Единственный спасательный круг – ЗВР, величина которых, на первый взгляд, кажется существенной. В случае снижения стоимости сырья на мировых рынках резкое ухудшение платежного баланса будет необратимым и, как следствие, неизбежна вынужденная девальвация национальной валюты и/или существенное сокращение ЗВР.

Так как в среднесрочном плане основной выгодополучатель от высоких цен на сырье (нефть) являются США (приток внешних инвестиций и рост собственного экспорта), то можно предположить, что существует сговор с другими выгодополучателями (страны с развитой экономикой (стимулирование экспорта)) по установлению высоких цен на нефть. Так как наша задача – спрогнозировать, как в дальнейшем будет себя вести стоимость черного золота, то необходимо определить ситуацию, при которой США не будет выгодна высокая стоимость сырья.

В любой модели ценообразования изучают две важные составляющие: спрос и предложение. Воздействуя на факторы спроса или/и предложения, можно манипулировать равновесной стоимостью.

Изначально в нашем предположении основным фактором увеличения стоимости сырья (нефти) была необходимость привлечения инвестиций (внешних) в экономику США и возможность реализации готовой продукции. И мы связали эти два момента. В дальнейшем мы добавили еще один положительный момент, который, в свою очередь, выгоден странам с развитой экономикой, – увеличение экспорта готовой продукции (в конечном счете рост мировой торговли и занятости). Мы определили, что со временем инвестиционные возможности стран – экспортеров сырья будут сокращаться. А если нет инвестиций, то кто становится основным выгодополучателем от высокой стоимости сырья? Можно осторожно предположить, что в этом случае ими становятся страны – экспортеры готовой продукции, и то до момента, пока их экспорт не имеет тенденции к сокращению. Так кто же эти герои? США, Европа, Англия и Япония и, наверное, Китай. Надолго ли такая ситуация? Скорее всего, на несколько лет, не более того, в зависимости от определенных факторов.

Где в таком случае брать США необходимые инвестиции? Мы видим два основных момента, используя которые можно решать данную проблему: экспортная выручка и конкуренция на инвестиционном рынке капиталов. Если с экспортной выручкой все относительно понятно (в среднесрочном плане темп реализации экспортных товаров будет снижаться), то конкурентную борьбу за инвестиции стоит рассмотреть подробнее.

Если экспортеры сырья направляли выручку от продажи ресурсов в США от безысходности, то в ситуации, когда можно этого не делать (нет необходимости, сальдо торгового баланса стремится к нулю), необходимы экономические стимулы со стороны государства, которому требуются внешние инвестиции. Основные стимулы: повышенная процентная ставка и потенциал укрепления валюты (в нашем случае – доллара США). Сюда также можно добавить и безопасность финансовых ресурсов, экономические и политические свободы и др.

Процентная ставка. Естественно, речь идет о реальной процентной ставке (инфляция плюс дополнительный процент), которая должна быть наиболее привлекательной относительно прямых конкурентов. Существуют ли предпосылки к такому развитию событий? Думаем, что да. Не позднее 2008 г. мировые экономики могут войти в полосу повышенной инфляции, вследствие чего номинальные процентные ставки будут иметь тенденцию к увеличению. Именно США будут локомотивом данного процесса. Для более значительного притока капитала к конкурентоспособным ставкам необходимо добавить дополнительное условие – потенциал укрепления национальной валюты. Как показали события 2008 г., по настоящее время, за счет манипулирования отчетностью (предположение автора), официальный уровень инфляции остается на историческом минимуме. Относительно уровня процентных ставок, как говорилось выше, также наблюдаются аномально низкие процентные ставки (искусственные действия ФРС).

Укрепление национальной валюты. Исходя из циклических колебаний курса доллара на мировом валютном рынке, можно предположить, что с уровня 1,55—1,6 долл./евро возникает потенциал укрепления доллара по отношению к основным мировым валютам не менее чем 25–30 %. Именно с данного уровня и произошло аномально быстрое укрепление доллара к ЕВРО на уровня 1,2 долл./евро.

«Безопасность капитала». Особых сложностей нет. В век политических, экономических и других рисков США – вполне безопасное место для сохранения капитала (при прочих равных условиях).

Перечисленные факторы могут быть достаточными для привлечения необходимого количества капитала и полностью заменить «вынужденные» инвестиции экспортеров сырья. В свою очередь снижение стоимости сырья может быть существенным фактором в борьбе с инфляцией и привести к увеличению зависимости государств, экспортирующих сырье, и странах, накопивших громадные внешние долги. Совершенно очевидно, что при увеличенной процентной ставке и внушительной сумме внешнего долга должники будут более сговорчивыми.

А что же будет с государствами, которые в благоприятный период потребляют много импорта и не диверсифицируют собственную экономику, стимулируя увеличение экспорта готовых «изделий»? Не вникая в подробности, можно смело предположить, что определенные страны столкнутся с очередным финансовым кризисом. Как следствие, произойдет неизбежная девальвация национальной валюты и возникнут дополнительные сложности в обслуживании внешних долгов. Другими словами, высокие цены на сырье помогут им накопить СКВ, которую в течение нескольких лет они отдадут за продукцию высокого передела, которую экспортируют высокоразвитые страны. Цикл завершится. Мировая экономика смогла профункцио-нировать дополнительные 30–40 лет без глубокой стагнации.