Полная версия

Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов

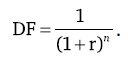

Кстати, если убрать из числителя денежный поток, то останется формула множителя дисконтирования, который называется фактором или коэффициентом дисконтирования (discount factor – DF):

Проведя подобную процедуру со всеми денежными потоками проекта и просуммировав получившиеся «сегодняшние» деньги, мы получим чистую дисконтированную стоимость проекта (net present value – NPV), то есть стоимость проекта для инвестора в «сегодняшних» деньгах:

Получив NPV проекта, мы проведем, выражаясь научно, «оценку проекта с использованием метода дисконтирования чистых денежных потоков». На практике метод называют методом DCF (от английского Discounted Cash Flows – дисконтированные денежные потоки).

Обычно в начале проекта идут отрицательные денежные потоки – это инвестиции. Затем после запуска работы проекта деньги постепенно начинают возвращаться инвесторам.

В чем заключается физический смысл NPV?

• Если NPV>0, то инвесторы получат от проекта больший возврат, чем им требуется, – надо инвестировать деньги. В проекты с отрицательным NPV инвестировать деньги не стоит – они не дают достаточного возврата на вкладываемый капитал.

• Значение NPV – это, по сути, дополнительные деньги «сегодня», которые инвестор готов заплатить, чтобы «купить» проект (получить в нем долю). Если NPV отрицательный, то это деньги, которые организаторы проекта должны компенсировать инвестору «сегодня», чтобы он «захотел» принять участие в проекте. Например, если NPV проекта равно минус 20 руб., то, чтобы вы приняли участие в проекте, вам кто-то должен компенсировать эти 20 руб. Еще одна возможная интерпретация NPV – насколько больше могут быть фактические инвестиции в проект (сверх планируемых), чтобы он не потерял привлекательность для инвесторов. То есть если NPV проекта равно плюс 20 руб., инвестиции в него могут быть на 20 руб. выше, чем планируемые, и при этом он не потеряет для вас привлекательности.

Метод DCF очень удобен в применении, поэтому он приобрел огромную популярность и сейчас де-факто является стандартом принятия бизнес-решений по инвестиционным проектам.

Процедура применения метода следующая.

1. Определяются и складываются положительные и отрицательные денежные потоки первого периода проекта (обычно года).

2. Проводится дисконтирование суммы, полученной в Шаге 1. Коэффициент дисконтирования будет зависеть от номера периода по отношению к точке начала проекта.

3. Процедура повторяется для каждого периода проекта.

4. Полученные дисконтированные денежные потоки суммируются. Получившаяся сумма – это NPV проекта.

5. Производится принятие решения по проекту.

В результате этих шагов перед шагом 4 вы получаете финансовую модель проекта. На практике финансовые модели проектов вы будете строить с помощью электронных таблиц, таких как Excel.

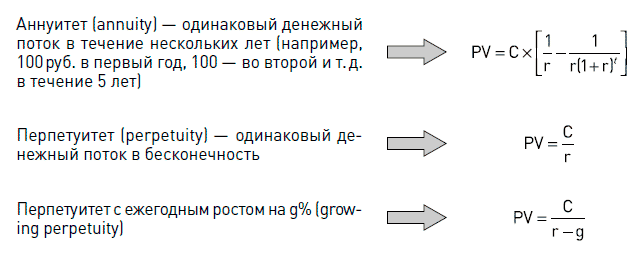

Существует также несколько упрощенных формул дисконтирования, которые существенно облегчают жизнь даже несмотря на наличие Excel.

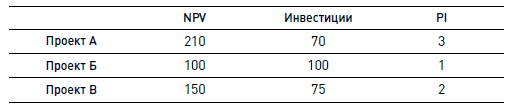

В общем случае должны реализовываться все проекты с положительным NPV. Однако на практике объем инвестиций на рассматриваемые в компании проекты с положительным NPV часто превышает доступные компании объемы инвестиций. В этом случае надо как-то выбрать те проекты, которые компания будет реализовывать. Для решения этой задачи обычно применяют индекс прибыльности.

Индекс прибыльности

Индекс прибыльности (PV / I или PI-индекс) – это отношение NPV денежных потоков проекта к дисконтированному объему инвестиций проекта. Фактически этот индекс показывает, сколько дополнительных рублей (помимо требуемого возврата на капитал) получит инвестор на рубль инвестиций. Для принятия решения в этом случае упрощенно, все имеющиеся проекты сортируются по убыванию индекса прибыльности и принимаются сверху вниз до момента, когда закончится лимит доступных инвестиций.

Например, у вас есть такие проекты:

Предположим, что всего у вас есть 150 руб. инвестиций. В этом случае вы вложите деньги только в проекты А и В, так как они обеспечивают наибольшую отдачу на рубль инвестиций.

Иногда, кроме NPV и PI-индекса, применяют также дополнительные барьеры «отсечения» проектов, такие как внутренняя норма доходности (IRR) и дисконтированный срок окупаемости (DPP).

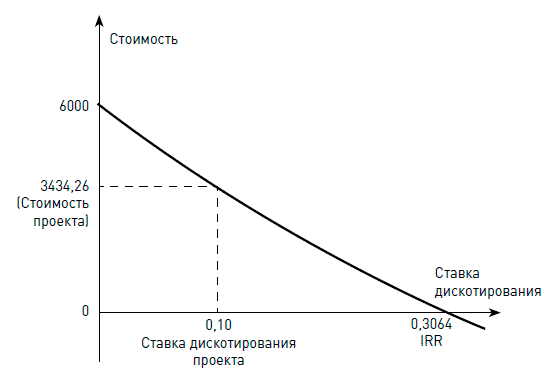

Внутренняя норма доходности

Внутренняя норма доходности (Internal Rate of Return или IRR) – это такое значение ставки дисконтирования (r), при котором NPV проекта равно нулю. Иными словами IRR показывает, какова максимальная процентная ставка, под которую инвестор может дать деньги на проект.

Обратите внимание, что, исходя из логики формулы дисконтирования NPV-проекта, уменьшаются по мере увеличения ставки дисконтирования.

В какой-то момент график NPV пересечется с осью Х. Эта точка и будет значением IRR.

Основным недостатком метода отбора проектов только по IRR является то, что он не учитывает абсолютного значения NPV-проектов. Например, у вас есть два взаимоисключающих проекта. Один с NPV=10, но IRR=200 %, второй с NPV=100, но IRR=50 %. Если инвестор требует возврат на вложенный капитал в размере 20 % (и нет ограничения по инвестициям), то компания должна принять проект с NPV=100, так как он обеспечивает необходимый возврат на капитал и наибольшую дополнительную «премию» инвестору в абсолютном размере. При анализе же только по IRR решение будет принято неправильное.

На практике IRR обычно только один из «барьеров» по принятию проектов. Например, принимаются только проекты с NPV>0 и IRR не менее 30 %.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period – DPP, читается «ди-пи-пи») показывает, за какой период времени от момента начала финансирования проекта все дисконтированные инвестиционные затраты будут покрыты за счет дисконтированной суммы денежных потоков, генерируемых проектом. С обыденной точки зрения DPP показывает тот момент во времени с начала реализации проекта, когда инвестор должен полностью окупить свои затраты (с учетом получения на них требуемого процента возврата). С этого момента вся дополнительная прибыль по проекту – это дополнительный бонус (премия) для инвестора сверх требуемой им доходности инвестиций.

Если для оценки привлекательности проектов используется только этот метод, то из нескольких альтернативных проектов при прочих равных условиях принимается тот проект, который имеет меньшее значение DPP. Однако недостатком метода является то, что он также не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости и могут повлиять на эффективность проекта (то есть абсолютное значение NPV).

Какие денежные потоки следует учитывать?

Как вы понимаете, ключевыми моментами вычисления NPV являются денежные потоки и ставка дисконтирования. О ставке дисконтирования и ее вычислении мы будем говорить позднее. Пока воспринимайте ее как данность. А вот о денежных потоках мы поговорим подробнее уже сейчас.

Принцип релевантности (инкрементальности)

Самый главный принцип анализа денежных потоков проекта говорит о том, что мы должны учитывать все и только те дополнительные денежные потоки, которые являются следствием этого проекта (что, в общем, логично – зачем учитывать то, что к делу не относится). Такие денежные потоки еще называют релевантными (relevant cash flows), или инкрементальными (incremental cash flows).

Дело в том, что при оценке инвестиционных проектов в реальности часто приходится иметь дело с такими вещами, которые следствием проекта не являются. Например, часто в инвестиции «пихают» затраты, связанные с ремонтами, которые к проекту не относятся, но «очень надо сделать», распределенные постоянные расходы цехов и прочие вещи, которые прекрасно могут существовать и без проекта. Такие денежные потоки включать в проект нельзя. На практике в корректном определении инкрементальных денежных потоков проекта мне очень помогал следующий подход: представляю себе ситуацию «проект есть», представляю себе ситуацию «проекта нет» и сравниваю ситуации – разница будет составлять инкрементальные денежные потоки.

Санк кост

Как частный случай логики инкрементальных денежных потоков, необходимо сказать, что средства, уже потраченные на проект к моменту принятия решения (к моменту оценки проекта), не должны учитываться в расчете NPV-проекта. Это так называемые sunk costs – «утопленные деньги» (на практике часто говорят «санк кост»). Это объясняется тем, что эти средства уже потрачены, изменить уже ничего нельзя, поэтому они не имеют отношения к принятию положительного или отрицательного решения по проекту (реальных дополнительных денежных потоков по этим средствам уже не будет вне зависимости от того, будет реализован проект или нет).

Неизбежные издержки

Санк кост – не единственный вид денежных потоков, которые не надо учитывать в расчете проекта. Та же самая логика касается не только затрат, которые реально проплачены, но и тех будущих оплат, которые компания должна произвести согласно заключенным контрактам вне зависимости от решения по проекту. Например, если в рамках подготовки проекта уже заключен контракт на $1 млн со 100 %-ной неустойкой в случае разрыва контракта, и по нему проплачено $500 000, оставшиеся 500 000 не должны учитываться при перерасчете NPV-проекта, так как их все равно придется заплатить. Это издержки, которых нельзя избежать (по-английски unavoidable costs). Опять же, все это можно обнаружить, представив себе ситуацию «проекта нет» и сравнив с ситуацией «проект есть».

Косвенные денежные потоки

Инкрементальные денежные потоки могут быть как прямыми, так и косвенными (opportunity cost of capital или alternative capital use). Это означает, что если в результате проекта инвестор может недополучить некоторый доход от ресурсов, задействованных в проекте, эти упущенные доходы считаются отрицательными инкрементальными денежными потоками проекта. Чуть ниже мы с вами увидим такие примеры.

Финансовые расходы

В инкрементальные денежные потоки НЕ включаются финансовые расходы (проценты по кредитам), так как они уже учтены в ставке дисконтирования (как именно, мы рассмотрим позднее в этой книге).

* * *Для закрепления концепции релевантных денежных потоков давайте рассмотрим пример гипотетической компании.

Пример проекта – компания «АБВ»

«АБВ» – производитель туристических палаток (прибыль после уплаты налогов – 50 млн руб.) – собирается выпустить на рынок свою новую модель палатки СуперМ. Эту модель инженеры-конструкторы «АБВ» разрабатывали в течение последних трех лет. На разработку было потрачено 25 млн руб.

Для производства СуперМ потребуется построить новый завод:

• Постройка и оснащение завода обойдется в 50 млн руб.

• Завод будет работать 10 лет, после этого его остаточная стоимость (в основном металлолом) составит 5 млн руб.

• Закон разрешает амортизировать завод в течение 5 лет с момента запуска с нулевой остаточной стоимостью.

• Произведенные СуперМ надо будет окрашивать. В настоящее время у «АБВ» есть оборудование для окраски, которое используется на 30 %.

• Окраска СуперМ потребует 40 % мощности окрасочного оборудования.

• Содержание оборудования стоит 1 млн руб. в год (вне зависимости от процента используемой мощности).

Дополнительные данные:

• Ежегодные операционные расходы на производство СуперМ составят 15 млн руб. (включая затраты на краску для окрашивания СуперМ).

• Выручка от продаж СуперМ составит 32 млн руб. в год.

• Прибыль (до уплаты налогов) от продаж старой модели палатки упадет на 5 млн руб. в результате снижения спроса на старую модель (предполагается, что старую модель компания продолжала бы производить в течение следующих 3 лет).

• Для выпуска СуперМ понадобится дополнительный оборотный капитал в 20 млн руб.

• Ставка налога на прибыль составляет 24 %. Других налогов нет.

• Ставка дисконтирования равна 10 %.

? Стоит ли производить СуперМ (попробуйте сначала провести анализ и построить модель оценки самостоятельно)?

Разбор полетов «АБВ»

Давайте разбираться с денежными потоками проекта СуперМ. Сначала проанализируем, какую информацию из приведенной выше мы будем учитывать в проекте, а какую не будем.

Во-первых, текущая чистая прибыль компании никакого отношения к проекту не имеет, так что ее учитывать мы не будем. Однако она пригодится нам для оценки возможности экономии налогов (см. ниже).

Что делать с затратами на НИОКР? Итак, ранее мы потратили 25 млн руб. на разработку нового продукта. Но какое отношение эти 25 млн имеют к нашей текущей ситуации? Никакого… Эти деньги мы уже потратили на проект. Никакого отношения к нашим будущим решениям эти ранее потраченные 25 млн руб. иметь не должны! Типичный санк кост. Обратите внимание на один важный момент. На практике вы, вполне возможно, будете сталкиваться с ситуациями, когда на какой-то проект потрачены очень серьезные деньги, чтобы его завершить, осталось потратить достаточно скромные деньги по сравнению с уже затраченной суммой. Но в этот момент становится ясно, что проект не окупит себя не то что полностью – он не сможет окупить даже остающиеся инвестиции. Такой проект надо останавливать, даже если он еще не завершен и осталось вложить совсем немного! Да, это была плохая инвестиция, но наши прошлые ошибки не должны тянуть нас вниз. В наших текущих решениях мы не должны их учитывать. Тем не менее на практике я встречался с ситуациями, когда в компаниях реализовывались заведомо убыточные проекты только потому, что на них ранее были потрачены значительные силы и средства. В английском языке даже есть термин для таких ситуаций: «throw away good money after bad money» – выбрасывать хорошие деньги после плохих. Ни к чему хорошему это привести не может. NPV проекта надо оценивать не только один раз в начале его «жизни». Его надо постоянно контролировать, чтобы вовремя остановить проект, если он в силу каких-то причин превратился в убыточный. Впрочем, об инвестиционном процессе мы еще будем говорить подробнее далее в этой главе.

Встречаются и обратные ситуации: в проект вложено много денег, осталось вложить совсем чуть-чуть, но проект по «полной» стоимости инвестиций (то есть с учетом как уже сделанных, так и будущих вложений) не окупается. Бывали случаи, когда такие проекты останавливали, хотя при правильном расчете их NPV по оставшимся инвестициям получался просто шикарным. В этом случае NPV необходимо считать, учитывая только оставшиеся инвестиции и не принимая в расчет санк кост! Но случается, что груз прошлых ошибок давит и заставляет менеджеров принимать неправильные текущие решения.

Словом, 25 млн вложенных в разработку СуперМ средств в модели проекта мы учитывать не будем.

Пойдем дальше. Затраты на строительство завода, безусловно, являются инвестициями – отрицательными денежными потоками. Остаточная стоимость завода (металлолом) будет являться положительным денежным потоком в десятом году.

Далее давайте разберемся с амортизацией. Амортизация, как вы знаете из моей первой книги, это понятие «бумажное», то есть неденежное. Сама по себе амортизация не является денежным потоком. Однако компания имеет право уменьшить свою налогооблагаемую базу на сумму амортизационных отчислений, начисленную согласно законодательству. В этом случае предприятие заплатит меньше налогов, то есть фактически инвестор получит дополнительный денежный поток в сумме, равной объему амортизации, помноженному на ставку налога на прибыль. В нашем случае в год амортизация составит 50/5 = 10 млн руб. в год. Однако денег компания в результате вычета амортизации из налогооблагаемой базы заработает только 10 × 24 % = 2,4 млн руб. Это будет положительный денежный поток от амортизации (сэкономленные налоги – дополнительные деньги, которые компания получит в свое распоряжение вследствие проекта). Здесь обратите внимание, что у компании должна быть достаточная прибыль, чтобы она получила нужный эффект от амортизации. Если компания убыточна с налоговой точки зрения или ее налогооблагаемая прибыль недостаточна, чтобы использовать налоговый эффект амортизации, то использовать в оценке проекта денежный поток от амортизации нельзя. В нашем случае «АБВ» прибыльна (50 млн в год), так что амортизацию и прочие налоговые эффекты учитывать нужно.

Следующей по счету идет окраска. Здесь надо применить ситуацию «есть проект – нет проекта». Что произойдет, если проекта не будет? В этом случае «АБВ» по-прежнему будет тратить миллион в год на содержание окрасочного оборудования. Что произойдет, если проект появится? А ничего не изменится. Дополнительных расходов, связанных с проектом, у «АБВ» не появится. Инвестиций в новое окрасочное оборудование компании делать не понадобится – существующих мощностей вполне хватает. Учитывать часть расходов (40 % от 1 млн) на содержание окрасочного оборудования в денежных потоках проекта НЕ нужно – инкрементальных денежных потоков не возникает. Обратите внимание, что в управленческом учете при калькуляции себестоимости продукции постоянные расходы на содержание окрасочной линии будут «размазаны» на все продукты, включая и СуперМ. Иными словами, бухгалтерская себестоимость СуперМ и его себестоимость для целей оценки инвестиционного проекта будут различаться. На практике это часто встречающаяся картина. Иногда при проверке расчетов инвестиционных проектов бухгалтерия будет предъявлять к расчетам претензии, говоря о том, что расчетная себестоимость занижена – нет каких-то распределенных накладных расходов. Так вот, в этом случае надо внимательно проанализировать, что это за расходы и как они связаны с проектом. Если они не являются для проекта инкрементальными, учитывать их в расчете инвестиционного проекта НЕ нужно. В моей практике был случай, когда компания не производила один прибыльный продукт из-за таких казусов расчета его себестоимости. Это была неоно-гелиевая смесь – побочный продукт производства кислорода на установке для разделения воздуха. 95 % расчетной «бухгалтерской» себестоимости ее производства составляли неинкрементальные распределенные расходы цеха. В результате себестоимость производства смеси казалась слишком высокой по сравнению с рыночной ценой продажи, хотя на самом деле она была практически нулевой (если установка работала, то смесь образовывалась автоматически).

Также обратите внимание, что если бы линия использовалась для других продуктов, скажем, на 80 %, то тогда на оставшиеся 20 % мы бы смогли догрузить линию, то есть по половине производства у нас не возникло бы дополнительных расходов. А вот по оставшейся половине объема СуперМ нам пришлось бы рассчитывать дополнительные издержки на окраску, либо упущенную выгоду от сокращения производства другого продукта (если бы мы, например, решили сократить объем производства другого продукта, чтобы освободить окрасочные мощности для СуперМ).

Далее перейдем к операционным расходам и доходам. Операционные расходы являются текущими расходами (отрицательными денежными потоками проекта) – их надо учитывать в полном объеме. Обратите внимание, что операционные расходы не включаются в объем инвестиций проекта. Инвестиции – это однократные расходы на проект.

Выручка, понятно, является положительным денежным потоком (возможные товарные кредиты мы учитываем в оборотном капитале), поэтому мы, безусловно, должны ее учесть в модели. Однако затем идет интересная категория затрат, которые часто упускают из виду при оценке инвестиционных проектов – это отрицательное влияние каннибализации продаж существующих продуктов. В нашем случае при выпуске на рынок новой модели продукта будут падать продажи имеющегося на рынке в этой же нише старого продукта. Новый продукт «скушает» часть доли рынка у старого. Надо понимать, что это самый что ни на есть настоящий инкрементальный отрицательный денежный поток нашего проекта. Это упущенные возможности (opportunity cost of capital). Часто при оценке инвестиционных проектов аналитики сосредотачиваются только на самом проекте, упуская из виду то, что происходит вследствие проекта, но вне его непосредственного «поля зрения». Про это нельзя забывать. Кроме того, нужно учитывать, что в примере указана цифра потерь прибыли до налогообложения. При расчете дополнительно сэкономленные налоги уменьшат отрицательный денежный поток. Иными словами, в примере «АБВ» отрицательный денежный поток от каннибализации продаж составит 5–5 × 24 % = 3,8 млн руб. в год в течение только тех трех лет, пока планировалось сохранять производство старого продукта.

И последняя категория инвестиций в примере «АБВ» – это инвестиции в оборотный капитал. Это еще одна категория денежных потоков инвестиционных проектов, которую регулярно пропускают в расчетах. Очень часто при оценке проектов увеличения производства про оборотный капитал забывают, а между тем любое увеличение производства съедает оборотный капитал – нужны дополнительные запасы материалов, запчастей к оборудованию, готовой продукции, с расширением продаж увеличивается объем дебиторской задолженности. В нашем случае увеличение оборотного капитала является отрицательным денежным потоком. Однако здесь нельзя забывать и про оборотную сторону медали. После окончания производства и закрытия завода оборотный капитал мы себе вернем. То есть в данном случае в 10 году у нас появится положительный денежный поток на всю сумму оборотного капитала.

И последнее – налоги. Неизбежны только смерть и налоги, поэтому налоги мы должны учитывать в нашем расчете.

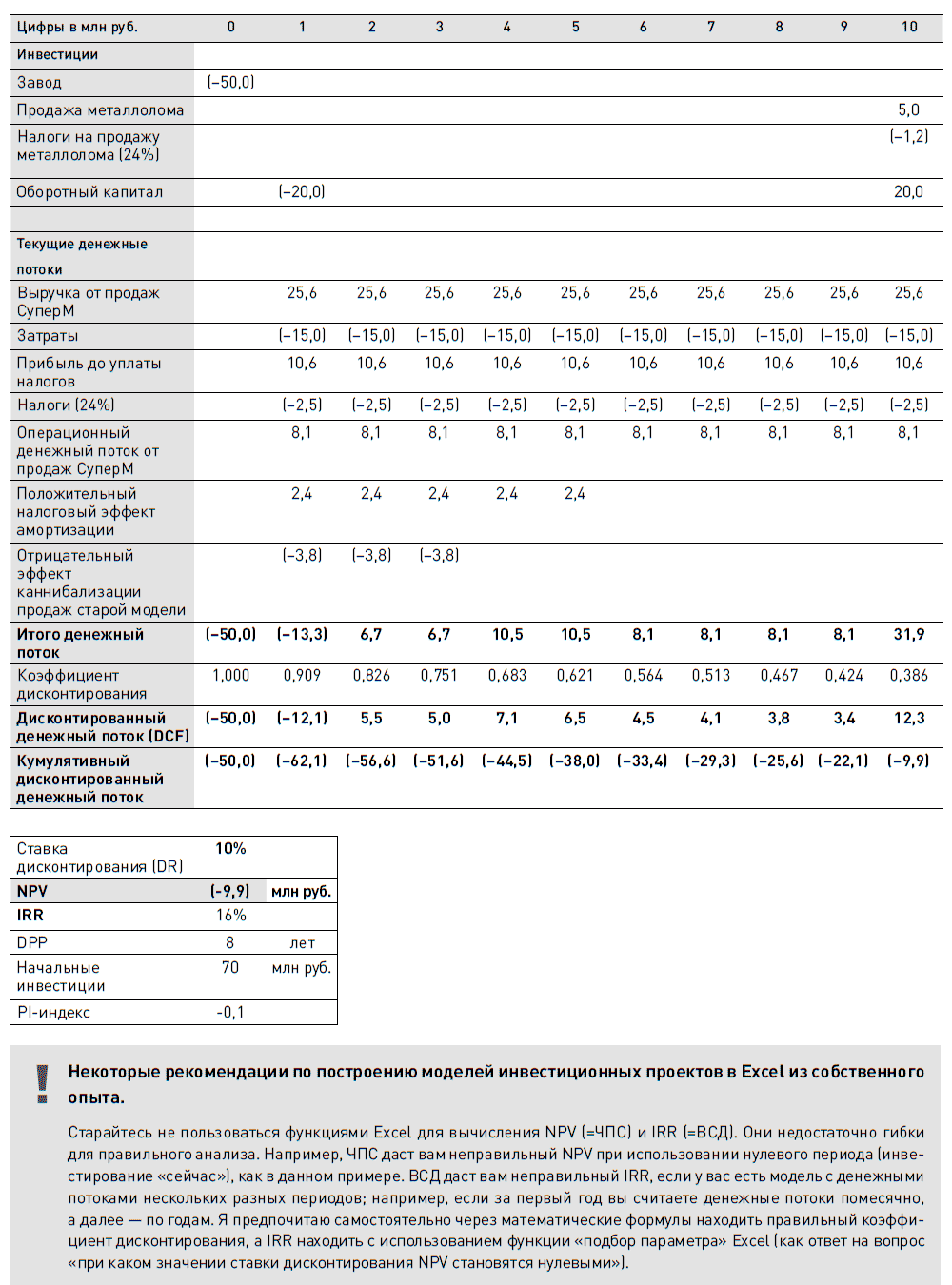

Что ж, давайте построим расчетную DCF-модель проекта.

Итак, мы видим, что проект СуперМ имеет положительный NPV в 20 млн руб. Начальные инвестиции проекта равны 70 млн руб. (50 млн на завод + 20 млн оборотный капитал), что дает PI индекс в 20 / 70=0,3. IRR проекта равен 16 %, DPP – около 8 лет. Какие выводы можно сделать из этих цифр?

Во-первых, NPV-проекта положительный, то есть проект нужно реализовывать. Еще раз обратите внимание на то, что по «полной» стоимости инвестиций с учетом потраченных на разработку продукта денег проект имел бы отрицательный NPV, однако учитывать в расчете уже потраченные 25 млн руб. нельзя. В целом можно сказать, что СуперМ не является удачным для компании проектом. Но тем не менее его финансовый результат достаточен, чтобы оправдать оставшиеся инвестиции.

Далее, несмотря на то что NPV положителен, IRR и DPP проекта невысоки. Мы предполагаем, что продажи составят 32 млн руб. в год. А что будет, если реальные продажи окажутся на 20 % ниже? «Поигравшись» с финансовой моделью проекта, мы можем увидеть, что в этом случае NPV станет отрицательным (–9,9 млн руб.). В этом случае при рассмотрении проекта обязательно возникнет вопрос: а насколько мы уверены в ключевых цифрах проекта, таких как объем продаж и издержки? Какие выводы отсюда следуют?

Запомните два ключевых практических момента в анализе инвестиционных проектов.

• Главная задача оценки любого инвестиционного проекта – не получить некую цифру NPV, а принять правильное бизнес-решение. Что это означает? Во-первых, в оценке проекта надо проявлять разумность. Поверьте, можно придраться к оценке абсолютно любого инвестиционного проекта. Было бы желание. Жизнь сложна и многогранна. Например, по проекту СуперМ я могу сказать, что в расчете не учтено влияние на себестоимость плохих долгов или снижение оборотного капитала в результате падения продаж предыдущей модели палаток. Вопрос в следующем: приведет ли этот дополнительный анализ к изменению нашего бизнес-решения? Например, если у проекта большой и однозначно положительный NPV и надо потратить еще месяц на уточнение данных, изменение которых может снизить NPV на 1 %, стоит ли это делать? Нет. Мы потеряем время, но при этом бизнес-решение не поменяется – проект все равно надо реализовывать. Дело не в конкретной цифре NPV, а в решении: запускать проект или забыть про него. В жизни реальный NPV никогда на 100 % не совпадет с плановым. Важно, чтобы на практике менеджеры постоянно получали по проектам положительный NPV. В английском языке есть даже понятие analyze to death – заанализировать до смерти. Оно означает, что, постоянно уточняя модель оценки проекта, можно потратить столько времени, что проект уже будет поздно реализовывать. Еще один вывод из этого правила: при презентации проекта людям, принимающим решение, делайте презентацию более простую. Не увлекайтесь сложными выкладками. Выделяйте только самые важные компоненты модели оценки, чтобы показать суть проекта, логику получения экономического эффекта, основные показатели и риски проекта, ключевые предположения, использованные в модели, а также источники этих предположений.