Полная версия

Захват российских территорий. Новая конкурентная ситуация в розничной торговле

Важно оговорить, что организационную форму не следует отождествлять с фирмой, или компанией, ибо последняя может быть мультиформатной, т. е. один участник рынка способен использовать сразу несколько организационных форм, осваивая разные, в том числе непересекающиеся, рыночные ниши (например, работать параллельно в премиальном и экономичном сегментах). Целесообразно также не смешивать организационную форму с тем, что в российской практике называют организационно-правовой формой – способом формального институционального оформления предприятий, их юридическим статусом (ЗАО, ООО и др.). Речь в данном случае идет не о правовой форме, в которой зарегистрировано предприятие, а о первичной организационной структуре, способной существовать в разных юридических формах.

В интересующей нас сфере в качестве основной категории выступает торговый формат — организационная форма розничной торговли, ориентированная на определенную целевую группу покупателей (например, элитный гастрономический бутик, супермаркет для представителей среднего класса, «мягкий» дискаунтер или социальный магазин для малообеспеченных слоев населения). В связи с этим мы хотели бы подчеркнуть положение, которое, на первый взгляд, может показаться неочевидным: именно торговый формат как специфическая организационная форма (а не совокупность товаров как таковая) является основным продуктом торговых предприятий, предлагаемым ими потребителю.

Устойчивость и значимость организационной формы зависит от ширины рыночной ниши (niche width), занимаемой данной формой. Эта ширина измеряется отнюдь не только объемом продаж или соответствующей долей рынка. Она также характеризуется такими параметрами, как товарный ассортимент и спектр оказываемых услуг, ценовой диапазон и характер целевых потребительских групп, число хозяйственных объектов и их территориальное расположение.

Важным показателем жизнеспособности и перспектив развития организационной формы выступает степень заполненности рыночной ниши и соответственно плотность освоившей ее организационной популяции (population density). Нишу можно считать заполненной, когда участники рынка, использующие одну организационную форму, начинают активно претендовать на один и тот же круг поставщиков или потребителей. Заметим, что это зависит не только от числа предприятий, но и от их территориального расположения. Важность последнего признака, конечно, зависит от отрасли, от степени мобильности ее основных ресурсов и самих участников рынка. Но в сфере розничной торговли, выходящей на конечного индивидуального потребителя, привязанного к своему месту жительства или работы, территориальное расположение является принципиальной характеристикой плотности организационной популяции. И в целом степень заполненности рыночной ниши, как правило, определяется здесь числом торговых объектов и объемом торговых площадей, приходящихся на определенное число проживающих на данной территории.

Конкуренция между организационными формами

Экологический подход рассматривает эволюцию рынка как процесс отбора (selection) организационных форм, напоминающий естественный отбор в биологической среде. Отбор порождается конкурентной борьбой, где ставкой является выживание или вытеснение с рынка. Конкуренция между отдельными предприятиями, как правило, разворачивается в одной и той же или в смежных рыночных нишах, когда эти предприятия, вдобавок, территориально приближены друг к другу. В процессе такой конкуренции одни предприятия возникают, другие исчезают или поглощаются более крупными и успешными участниками рынка. Но конкуренция между отдельными предприятиями подчинена конкуренции между самими организационными формами, где под вопросом оказывается выживание целых организационных популяций, использующих те или иные торговые форматы.

Представители популяционной экологии обращают внимание на то, что хотя и существует возможность эволюции и видоизменения существующих организационных форм под давлением хозяйственной среды, развитие новых организационных форм чаще всего происходит за счет уничтожения старых. Возникнув, новая форма некоторое время может сосуществовать рядом с прежними формами, но затем ее распространение часто приводит старые формы к решительному упадку. Структурная инерция (structural inertia) старых организационных форм, сопровождаемая воздействием укорененных неформальных оппозиционных норм, оказывается сильнее их адаптивных возможностей. Старые организационные структуры с трудом поддаются реформированию (если вообще поддаются). При этом отдельные компании, ранее опиравшиеся на традиционные организационные формы, в состоянии выжить, но их успешное развитие чаще всего возможно только в случае смены этих организационных форм, т. е. перехода в новую рыночную нишу или в сегмент рыночного пространства, занятый конкурентами. Правда, в дальнейшем на современном российском опыте мы увидим, что адаптационные возможности (adaptability) разных торговых форматов сильно различаются: если традиционные магазины, торгующие через прилавок, быстро отступают под натиском современных торговых форматов, практикующих самообслуживание, то, например, розничные рынки уступают свою нишу куда медленнее, демонстрируя более высокую способность к выживанию и частичному приспособлению.

Осталось добавить, что для того чтобы одержать победу, новая организационная форма должна быть не просто экономически эффективной. Ей необходимо доказать свою легитимность – быть понятной для потребителя (т. е., в терминах X. Олдрича, достичь когнитивной легитимности) и соответствовать его представлениям о «хороших компаниях», вызывать доверие (т. е. обеспечить социополитическую легитимность)[12]. Только так сначала обеспечивается узнаваемость торгового формата, а затем вырабатывается лояльность к нему. Одновременно идет борьба за возможное дезавуирование других, более традиционных организационных форм – как неэффективных, нарушающих закон или не заслуживающих доверия. Например, всячески подчеркивается, что операторы розничных рынков не платят налоги, не предоставляют потребителю гарантий качества, распространяют контрафактную продукцию. Соответственно обосновывается необходимость скорейшего перехода от таких рынков-базаров к более цивилизованным формам торговли.

Передел рынка в пользу новых организационных форм может происходить эволюционным путем – посредством их органического роста. Но структура рынка может подвергаться и более радикальным изменениям – в результате внешних вторжений. Это происходит, когда на рынок входят новые участники, достаточно мощные для того, чтобы претендовать на захват значимых рыночных ниш, завоевание ведущего статуса и предложение новых правил игры. Они поглощают одних «старожилов» и вытесняют других, заставляя их отступать в менее привилегированные ниши или вовсе прекращать свою деятельность. Современный российский опыт начала 2000-х годов демонстрировал обе эти тенденции: параллельно органическому росту ведущих российских компаний преимущественно за счет внутренних источников (как это было, например, в секторе торговли бытовой техникой и электроникой) происходило внешнее вторжение глобальных торговых операторов, что характерно для продовольственного сектора. В результате в этих секторах сложилась разная конкурентная ситуация.

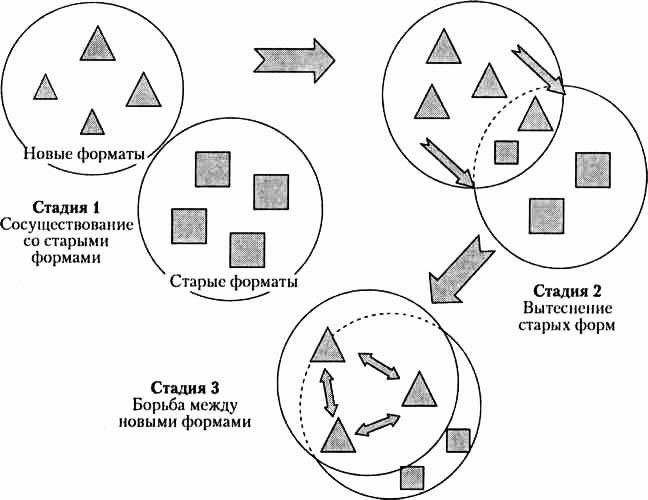

Три стадии конкуренции

Мы исходим из понимания конкурентной ситуации как степени наложения рыночных ниш, занимаемых разными организационными формами[13]. Чем активнее участники рынка борются за привлечение одних и тех же целевых потребительских групп, тем острее конкуренция между ними. Идет ли речь об органическом росте новых организационных форм или о внешних вторжениях, экологический подход помогает нам выделить три стадии развития конкурентного процесса (см. рис. 1). На первой стадии, когда новые организационные формы еще не слишком распространены, а осваиваемые ими рыночные ниши не заполнены (т. е. в них существует относительно избыточное предложение ресурсов и не полностью удовлетворен платежеспособный спрос), уровень прямой конкуренции относительно низок, а соперничество идет за захват и освоение новых ниш, которые до определенной поры могут практически не пересекаться со старыми нишами. Здесь новые и старые форматы сосуществуют, работая с разными группами контрагентов или сохраняя территориальную дистанцию (например, когда новые форматы – гипермаркеты, «кэш энд керри» и др. – возникают на окраине города или за городской чертой, оставляя центр на откуп более мелким торговым предприятиям).

На второй стадии, когда новые рыночные ниши оказываются заполненными и испытывают нарастающие ограничения со стороны платежеспособного спроса, они начинают все более пересекаться со старыми нишами. С экономической точки зрения это означает, что посредством использования разных организационных форм начинают продвигаться одни и те же или сходные товары и услуги, предоставляемые по близким ценам (например, в новой розничной сети продаются товары по ценам открытых рынков). С территориальной точки зрения это выражается в том, что торговые объекты разных организационных форм (например, супермаркет и мелкий локальный магазинчик) располагаются в непосредственной близости друг от друга, с явным пересечением зон покрытия потребительского спроса. В силу экономического и территориального сближения они начинают претендовать на привлечение одной и той же группы покупателей. В результате возрастающего наложения рыночных ниш повышается и уровень прямой конкуренции между участниками рынка. При этом новые организационные формы не столько соперничают друг с другом, сколько начинают развиваться за счет старых форм, вытесняя их из рыночного пространства и разворачивая поток покупателей в свою сторону.

Наконец, третья стадия конкуренции наступает тогда, когда новые организационные формы уже завоевали основную часть рынка, вытеснив более традиционные торговые форматы. Теперь плотность новой популяции нарастает, и ее участники вынуждены вступить в схватку между собой. Причем с каждым шагом накал конкурентной борьбы повышается, поскольку каждый дополнительный процент рынка дается все большими и большими усилиями. Дистанцироваться от основных конкурентов становится все труднее, ибо любые инновации распространяются очень быстро, а противостояние между участниками рынка оказывается все более жестким. Здесь разворачивается борьба за операционную эффективность и возникает повышенная опасность ценовых войн.

Рис. 1. Три стадии конкуренции на потребительских рынках

Далее мы увидим, как менялась ситуация в российской розничной торговле по мере прохождения этих стадий конкуренции. Забегая немного вперед, скажем, что, на наш взгляд, эта сфера с середины 1990-х годов вступила в первую стадию конкуренции, когда были основаны ведущие (в будущем) российские компании и произошло становление новых торговых форматов; в первом десятилетии 2000-х годов она проходит через вторую стадию конкуренции, когда ведущие участники рынка продвигают новые торговые форматы и вытесняют более традиционных игроков. А впереди (примерно на рубеже следующего десятилетия) уже маячат контуры третьей стадии, когда крупным сетевым компаниям придется выяснять отношения между собой.

Деловые стратегии участников рынка

После рассмотрения динамики организационных форм мы перейдем к анализу поведения ведущих участников рынка. В этом нам поможет другой подход, разработанный в рамках неоинституционального направления экономической социологии[14]. Он представляет рынок в качестве организационного поля (organizational field), где взаимодействуют разные компании и воспроизводятся определенные правила этого взаимодействия[15].

Поведение того или иного участника рынка в организационном поле во многом определяется его деловой стратегией, под которой мы понимаем устойчивый и осмысленный выбор линии поведения – тех способов использования ограниченных ресурсов, с помощью которых реализуются относительно долгосрочные интересы участника рынка. Это определение несколько отличается от множественных трактовок деловой стратегии, которыми изобилует литература по менеджменту[16]. В ней, как правило, акцентируются целевые установки компании (или отрасли), то состояние, которого следует достичь, или те способности, которые должны быть выработаны. Мы же, следуя экономико-социологическому подходу, делаем упор на содержание самого стратегического действия, или на стратегический процесс. Такое действие подразумевает периодическое совершение стратегического выбора – не просто между способами поведения, а между принципами действия, определяющими способы поведения на достаточно длительную перспективу и меняющими позиционирование компании[17].

Деловая стратегия, понимаемая экономической социологией как совокупность стратегических выборов, включает следующие необходимые элементы:

• оценка ситуации на рынке, предугадывание того, куда он движется;

• поиск собственной рыночной ниши и выбор соответствующих ей организационных форм;

• выработка целевых установок – определение того, какие позиции должна занимать компания в будущем;

• определение способов развития и мобилизации необходимых ресурсов;

• выбор форм конкуренции, установление правил взаимодействия с поставщиками, потребителями и прямыми конкурентами[18].

Рассматривая эти элементы, руководство компании определяет темпы планируемого роста, направления территориальной экспансии, формы использования собственных или заемных средств, способы наращивания капитализации или повышения текущей рентабельности, т. е. определяет свою маркетинговую и финансовую стратегии.

Существует великое множество интересных типологизаций деловых стратегий, выработанных в теориях менеджмента[19]. Из них мы выберем те, что могут помочь нам в интерпретации фактического материала.

Первая типология фиксирует выбор компании в отношении ее позиционирования на данном рынке. Речь идет о выборе между ростом масштаба деятельности, стабилизацией позиций и выходом с рынка, т. е. сокращением или даже прекращением деятельности (retrenchment). Стратегия роста в свою очередь может осуществляться за счет внутренних источников (internal growth) – ее еще называют стратегией органического роста – или за счет объединения с другими участниками рынка (external growth) путем интеграции с ними посредством слияний и поглощений либо с использованием более гибких форм сотрудничества посредством заключения стратегических альянсов[20].

Вторая типология связана с выбором стратегий экономического роста. Это может быть форсированное проникновение компании на данный рынок (market penetration); выход на новые рынки с уже существующими продуктами, в том числе расширение географии деятельности (market development) компании; выведение на рынок новых продуктов (product development) (напомним, что в торговой сфере в качестве основного продукта мы рассматриваем предлагаемый потребителю торговый формат); диверсификация деятельности, связанная с выходом на смежные рынки и включением в другие технологические цепи поставок (diversification)[21].

Нам также кажется полезной третья типология, определяющая общую нацеленность деловой стратегии компании. Это может быть фокусирование на конкретном потребительском сегменте (focus strategy), начиная с простейших форм обеспечения физического доступа к ее услугам целевых потребительских групп (территориальная близость, транспортная доступность и т. п.) и заканчивая стремлением удовлетворить максимально полный набор потребностей этих групп. Или другая стратегия, нацеливающая компанию на достижение лидерства по издержкам (cost leadership strategy), предполагающая всемерное их снижение по сравнению с конкурентами. Наконец, третья стратегия ориентирует на дифференциацию (differentiation strategy), т. е. на утверждение и закрепление своих отличий от конкурентов, или как это определил тот же М. Портер – стремление «быть непохожим»[22].

Все это разнообразие выбора, как мы увидим, окажется актуальным при анализе современного рынка розничной торговли. Но в данном случае нам важно обратить внимание на еще одно существенное обстоятельство, а именно на то, что разработка и реализация деловой стратегии не является исключительно индивидуальным делом отдельной компании, а выступает результатом ее непрерывного взаимодействия с другими участниками рынка, которые (в отличие от представлений, характерных для традиционных экономических теорий) крайне редко действуют изолированно друг от друга. При разработке и реализации деловых стратегий участники рынка пытаются установить контроль над ситуацией и действиями контрагентов – для того чтобы уменьшить неопределенность внешней среды и повысить эффективность использования ресурсов.

Формы взаимодействия участников рынка в зависимости от их места в цепях поставок (supply chains) и характера продаваемых продуктов и предоставляемых услуг подразделяются на горизонтальные и вертикальные. Горизонтальные взаимодействия осуществляются между прямыми конкурентами или операторами, представляющими аналогичные звенья в разных цепях поставок. Вертикальные взаимодействия возникают между участниками рынка, работающими в смежных звеньях единой цепи поставок (например, с поставщиками данной фирмы или потребителями ее продукции)[23]. Заметим, что вертикальное взаимодействие предусматривает наличие трансакций (сделок) между контрагентами, в то время как при горизонтальном взаимодействии такие трансакции, как правило, отсутствуют.

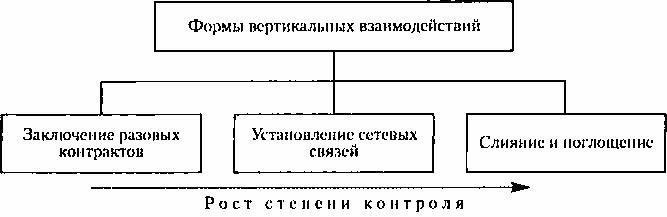

Вертикальные взаимодействия участников рынка

Итак, вертикальные взаимодействия выстраиваются между компаниями, представляющими смежные звенья в цепи поставок. Каждая из этих компаний занимает некоторую рыночную нишу, в которой воспроизводятся относительно устойчивые связи с определенными группами поставщиков и покупателей. И уровень конкурентоспособности компании сегодня в сильной степени зависит от эффективности построения всей цепи поставок и ее позиции в этой цепи по отношению к контрагентам, от величины добавленной стоимости, производимой в данном звене.

В отношениях с каждым контрагентом по цепи поставок у компании возникает проблема стратегического выбора между иерархией и рынком[24] – пойти по пути вертикальной интеграции (например, через поглощение другого участника рынка) или взаимодействовать на рыночной основе, сохраняя взаимную независимость.

Значительная часть вертикальных связей строится на рыночных основаниях. Но при этом важно понимать, что рыночные отношения неоднородны и складываются по-разному. Они могут базироваться на случайных и обезличенных связях (arm’s length ties), т. е. на разовых контрактах, заключаемых между независимыми участниками рынка. И хотя такие контракты могут перезаключаться многократно, каждый раз они могут быть разорваны в одностороннем порядке, причем безразлично по отношению к характеру контрагента – просто предпочтение отдается тому, кто в данный момент предложил более выгодные условия.

Однако контрактные связи между участниками рынка часто перестают быть случайными и обезличенными, приобретая, напротив, относительно устойчивый и избирательный характер, когда контрагенты делают выбор в пользу постоянных партнеров и тех, кто обладает определенной репутацией, т. е. чья идентичность им близка и понятна. Это означает, что между участниками рынка возникают сетевые связи (network ties), являющиеся промежуточной формой между рынком и административной иерархией[25]. На основе этих сетевых связей формируются так называемые отношенческие контракты (relational contracts) – особые правила обмена, или правила взаимодействия с другими участниками рынка, которые хотя и не включены в единую организационную структуру и не управляются из единого центра, но устойчиво ориентируются друг на друга и, в отличие от обычных рыночных условий, способны приносить друг другу явные или неявные дополнительные выгоды. Здесь идентичность контрагента имеет немаловажное значение: проводится различие между «своими» (испытанными и проверенными) и «чужими» (новыми и незнакомыми). «Своим» оказывается относительное предпочтение, предлагаются дополнительные скидки, оказываются не обговоренные ранее услуги. В экономической социологии такие связи называют укорененными (embedded ties).

Но наиболее тесная форма контроля устанавливается, конечно, в результате интеграции – включения того или иного участника рынка в собственную организационную структуру. Она достигается посредством формальных слияний и поглощений, связанных с передачей или обменом правами собственности, или посредством построения неформальной управленческой схемы, в рамках которой контрагенты остаются формально независимыми (например, могут развивать собственные логистические системы или инвестировать в производство), но реально работают в рамках одной бизнес-группы. И такие случаи нередки.

Добавим, что такая интеграция может иметь скрытый характер. Например, поставщики торговой сети представляются как совершенно независимые участники рынка, а на самом деле являются аффилированными структурами.

Рис. 2. Вертикальные взаимодействия между участниками рынка

Горизонтальные взаимодействия участников рынка

Выстраиваемые стратегии по обнаружению и освоению рыночной ниши не ограничиваются вертикальными взаимодействиями, но одновременно распространяются и на отношения по горизонтали – с другими компаниями поставляющими аналогичные или смежные продукты и услуги, т. е. на непосредственных конкурентов, с которыми нет никаких прямых экономических трансакций. Сегментация организационного поля рынка происходит соответственно в зависимости от соотношения объема, цены и качества продукта у прямых конкурентов[26]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Включая ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования.

2

Вместе с оптовой торговлей и ремонтом автотранспортных средств бытовых изделий и предметов личного пользования на розничную торговлю приходится в 2006 г. 3,4 % инвестиций в основной капитал. При этом доля розничной торговли в этих инвестициях выросла в 2004–2006 гг. с 27 до 42 %.

3

Намного более впечатляющими выглядят показатели развития торговли в Москве. По данным Мосгорстата, здесь доля торговли и коммерческой деятельности по реализации товаров и услуг по отношению к валовому региональному продукту выросла за 1994–2003 гг. с 33,6 до 48,3 %, т. е. с одной трети почти до половины. Численность работников торговли и общественного питания (включая материально-техническое снабжение и закупки) увеличилась за 1992–2004 гг. с 10 до 25 % всех занятых. Доля торговли в московских основных фондах за 1993–2004 гг. выросла с 1,2 до 3,6 %, а коэффициент их обновления вдвое превысил показатели большинства других отраслей. Доля торговли в общем объеме инвестиций в основной капитал с начала экономических реформ тоже увеличилась – с 2,9 до 6 %, а в сфере иностранных инвестиций в 2001 г. произошел качественный скачок, в результате чего доля торговли выросла с 25 до 70 % и несколько лет сохранялась на этом уровне (см.: Московский статистический ежегодник. Экономика Москвы в 1992–2004 гг. М.: Мосгорстат, 2005).

4

Об этом мы уже писали ранее (см.: Радаев В. В. Социология рынков: к формированию нового направления. М.: ГУ ВШЭ, 2003. С. 316–318).

5

Например, в новом издании «Российская экономика в 2006 г. Тенденции и перспективы», выпущенном Институтом экономики переходного периода, из 750 страниц розничной торговле посвящено лишь полстраницы, и найти что-либо о торговле в целом в этом весьма квалифицированном и объемном труде чрезвычайно сложно.