Полная версия

Путеводитель по финансовому рынку России

Андрей Владимирович Паранич

Путеводитель по финансовому рынку России

Вступительное слово

Дорогой читатель!

Что Вы знаете о российском финансовом рынке? Немногое? К сожалению, большинство россиян не могут похвастаться достаточными знаниями об этом рынке и его возможностях. А ведь они могут помочь сохранить и приумножить Ваши сбережения. Отсутствие экономических знаний не позволяет многим из нас повысить свой уровень жизни, а экономике страны – увеличить темпы развития.

Чтобы хорошенько разобраться во всех инструментах, доступных инвесторам на сегодняшний день, придется потратить месяцы, если не годы интенсивного обучения. Причем, список этих инструментов постоянно расширяется: изобретаются новые финансовые продукты и услуги, меняется законодательство, внедряются новые технологии работы.

К счастью, частному инвестору нет необходимости знать о рынке всё. Ведь он может в любой момент обратиться за помощью к профессионалам. Но для того, чтобы профессионал смог подобрать инструменты, наилучшим образом соответствующие целям инвестора, необходимо правильно поставить ему задачу, а для этого нужно понимать хотя бы общие принципы функционирования рынка.

Для частного непрофессионального инвестора понятие «риск» включает в себя не только риски финансового рынка, но и риск быть обманутым различного рода мошенниками, оказаться среди жертв «финансовых пирамид». Можно заметить, что люди готовы убить кучу времени на то, чтобы присмотреть себе новую модель мобильного телефона (которая устареет уже через неделю после покупки), но не готовы потратить лишь ненамного больше времени на то, чтобы научиться принимать финансовые решения, которые могут оказать серьезнейшее влияние на их жизнь. Для того, чтобы не попасться на крючок аферистам, нужно лишь изучить несколько простейших правил инвестиционного поведения.

К сожалению, на книжном рынке существует явный дефицит книг по финансовому рынку, написанных для начинающих инвесторов простым и понятным языком.

Автор этой книги – профессионал высочайшего класса, не понаслышке знающий, как работает российский финансовый рынок. Андрей Владимирович много лет посвятил работе с частными инвесторами, помогая принимать правильные решения в самых различных ситуациях.

Эта книга отвечает всем критериям, которым должен соответствовать обучающий материал для начинающего инвестора, то есть для каждого, кто заинтересован в улучшении своего материального положения. Надеюсь, она станет Вашим проводником в мире финансовых услуг и позволит открыть для себя широкий спектр возможностей, которые предлагает российский фондовый рынок.

Пусть Ваш путь на отечественном рынке финансовых услуг начнется с прочтения этой книги! Удачи Вам и стабильных доходов!

Гавриленко Анатолий Григорьевич,

Председатель Наблюдательного совета ГК «АЛОР»

Введение

– Если бы я пришел на ваш семинар в прошлом году, то сегодня я бы жил в собственной квартире.

– О, нет. Вы бы не добились этого с помощью инвестиций!

– Сейчас я это уже понимаю. Но год назад я продал квартиру, чтобы вложить все деньги в компанию, которая оказалась финансовой пирамидой…

Этот диалог на одном из семинаров по основам инвестиций стал последним аргументом в пользу написания этой книги.

Эта книга – об инвестициях. О том, в какие активы можно вкладывать деньги, какую отдачу следует ожидать от инвестиций в различные финансовые инструменты, с какими рисками можно при этом столкнуться.

Если Вы уже держали в руках книги об инвестициях, то у Вас вполне могло сложиться впечатление, что предмет изучения довольно-таки скучный и вдобавок достаточно трудный для понимания. Большая часть моих знакомых не любят читать книги по экономике, находя это занятие малоинтересным и малополезным.

Я лично вижу несколько причин этой ситуации:

• книги по инвестициям насыщены финансовыми терминами и жаргоном;

• часто предполагается, что читатель понимает основы экономики и принципы функционирования рынка. Без этих знаний понять, о чем говорит автор, непросто;

• зачастую информация носит теоретический характер, и совершенно не понятно, как это работает на практике;

• в погоне за точностью формулировок экономисты используют сухой, академический язык, язык законов и иных «нормативных актов».

Я не могу пообещать Вам, что, начав читать эту книгу, Вы будете поглощены захватывающим сюжетом и не сможете остановиться до последних ее строчек. Но:

*все финансовые термины, которые будут встречаться по ходу изложения, будут обязательно «переведены на русский язык»;

*в самом начале книги будут разобраны все понятия, необходимые для понимания принципов работы финансовых инструментов. Это такие понятия как риск, инфляция, доходность, ликвидность и так далее;

*после рассмотрения свойств каждого финансового инструмента мы обязательно разберем те шаги, которые должен совершить начинающий инвестор для того, чтобы начать этим инструментом пользоваться. Все способы инвестиций будут проиллюстрированы живыми примерами.

Поможет нам в этом выдуманный персонаж Никита Кошельков, с которым Вы, возможно, уже знакомы из других моих книг. В этот раз г-н Кошельков выступит в образе человека, желающего сохранить и преумножить свои сбережения.

А вот насчет живости языка… Попробую. И все же я надеюсь, что раз уж Вы держите в руках эту книгу, то это означает, что у Вас есть определенная потребность в знаниях о финансовых инструментах, и мой многолетний опыт работы на финансовых рынках для Вас окажется важнее моего писательского таланта.

Прочитав эту книгу, Вы НЕ станете профессиональным инвестором, – для этого одной книги явно недостаточно. Вы НЕ станете сказочно богатым в одну ночь, воспользовавшись моими гениальными советами. Вы НЕ познаете универсального правила, что делать в любой экономической ситуации.

Когда мы отправляемся в незнакомую нам страну в туристическую поездку, мы обычно вооружаемся путеводителем, в котором рассказывается, на что нам стоит обратить внимание в первую очередь, чего следует опасаться, какие сувениры можно приобрести в местных магазинах, где переночевать, где покушать. Мы не ожидаем того, что, прочитав путеводитель, мы будем знать о стране больше, чем местные жители. Но полученных знаний нам, как правило, достаточно для того, чтобы чувствовать себя уверенно и не делать того, о чем потом придется пожалеть.

Эта книга станет для вас путеводителем по стране личных инвестиций. Не более того.

Чем же Вам может помочь этот путеводитель?

Вы увидите реальную картину финансового рынка, безо всяких прикрас. На этой картине хорошо будет виден весь спектр доступных инструментов. И это понимание целостной картины рынка способно уберечь Вас от потери денег во многих случаях.

За 2008 год в нашей стране было ликвидировано более 30 так называемых «финансовых пирамид». Мошенники ловко пользуются недостаточной грамотностью наших соотечественников в финансовых вопросах. Между тем зачастую не нужно быть экспертом для того, чтобы распознать обман. В частности, если Вы встречаете очень выгодное предложение, но оно не вписывается в общую картину финансового рынка, следует потратить побольше времени (или, может быть, воспользоваться помощью профессионального консультанта), чтобы убедиться в том, что Вас не вводят в заблуждение.

Наши граждане не дураки. Когда им предлагают 60–70 % годовых, они прекрасно понимают, что это «кидалово». Но, когда им предлагают 200 % годовых, не выдерживают и несут свои деньги…

(Автор неизвестен)Вы узнаете основные свойства большинства доступных частному инвестору финансовых инструментов. Каждый финансовый инструмент может принести пользу. Но только в том случае, если пользоваться им по назначению. Вы ведь не станете забивать гвозди микроскопом, если знаете, что для этой цели есть более подходящий инструмент, а именно, молоток. Забивать гвозди молотком и удобнее и дешевле, чем микроскопом. Точно также, правильно выбирая финансовые инструменты, Вы достигнете своей цели быстрее и дешевле.

Все мы знаем, что в любом новом деле труднее всего дается начало. В путеводителе Вы найдете рекомендации о том, какие шаги нужно предпринять, чтобы начать инвестировать деньги в тот или иной актив. Куда идти, какие действия необходимо совершить, на что обратить внимание, что делать дальше.

Ну и, конечно же, как и в любом путеводителе, в этой книге вы найдете разговорник. То есть перевод некоторых наиболее употребительных в финансовом мире фраз с «финансового» языка на русский.

Хочу также отметить, что у многих людей существуют определенные предубеждения по отношению к финансовому рынку. Люди, находящиеся под влиянием этих предубеждений, часто даже не пытаются разобраться, что к чему на самом деле, и упускают множество интересных возможностей.

За 15 лет работы с клиентами чаще всего я встречал три предубеждения.

Во-первых, бытует мнение, что для того, чтобы совершать операции на финансовом рынке, необходимо иметь соответствующее образование, а лучше два. Это рынок профессионалов, а «чайникам» там делать нечего.

На самом деле для того, чтобы начать совершать самостоятельные операции, нужно знать совсем немного. И большую часть необходимой информации Вы найдете в этой книге. Разобраться в том, как пользоваться основными финансовыми инструментами, можно за очень небольшой срок. Было бы желание. Именно желание научиться работать на рынке является главным фактором успеха в инвестировании.

Итак, для начала достаточно совсем немного знаний. Но, к сожалению, ЗНАТЬ – не значит УМЕТЬ. Знание переходит в умение по мере нарабатывания практического опыта. Не стоит ожидать, что Ваши первые шаги на рынке будут феноменально успешными.

Конечно, существует множество инструментов, крайне сложных для понимания. Но вовсе не обязательно начинать работать на рынке сразу со сложных инструментов. Кроме того, большая часть таких инструментов недоступна частному инвестору.

Во-вторых, новые клиенты финансовых компаний часто выражают тревогу о том, что на инвестициях можно потерять все вложенные деньги. Эта мысль частично является побочным продуктом деятельности «МММ», «Чары», «Гермеса», БК «РуБин», НП «Русский проект» и тому подобных компаний.

Истинное положение вещей несколько иное.

Уровень возможных потерь определяется не рыночной стихией, а решениями инвестора. И мы обязательно поговорим о том, как свести к допустимому минимуму возможные потери.

Да, существуют инструменты, с помощью которых можно потерять все деньги. Но вовсе не обязательно вкладывать деньги именно в них. А при должном внимании к вопросу управления рисками вероятность существенных потерь невысока.

Ну и третье предубеждение: инвестициями имеет смысл заниматься, только если у вас много денег. С маленькими суммами на финансовом рынке делать нечего.

Конечно, нельзя сказать, что мелкому инвестору доступны все те же возможности, что и крупному инвестору. С небольшой суммой Вы сможете совершать операции только с сильно ограниченным кругом финансовых инструментов. И чем больше сумма на Вашем счету, тем больше у Вас вариантов для инвестиций.

Но ведь нам и не нужны все возможности финансового рынка. В большинстве случаев для достижения наших целей будет достаточно небольшого числа вполне доступных частному инвестору инструментов.

Существуют возможности для инвестирования даже самых маленьких сумм. Но какой в этом смысл? Вот, к примеру, какой результат мы можем получить, положив 1000 рублей на шестимесячный банковский депозит под 12 % годовых?

60 рублей (если Вы не знаете, как рассчитать ожидаемый результат финансовых операций, не переживайте. Дальше в тексте Вы познакомитесь с основами финансовой математики). И чтобы получить эти 60 рублей мы должны прождать полгода, два раза сходить в банк, заполнить и подписать кучу документов. Овчинка выделки не стоит. Вот когда накопится побольше денег, тогда и будем думать об инвестициях.

Да, если речь идет о 1000 рублей, результаты вряд ли нас сильно обрадуют.

Но давайте порассуждаем немножко по-другому.

Допустим, что мы желаем накопить определенную сумму денег, которая нам понадобится, например, через пять лет. Как мы будем действовать?

Первый вариант: мы копим деньги дома до тех пор, пока не соберется сумма, которую на наш взгляд интересно инвестировать. И, выбрав подходящий момент, вкладываем сразу все накопленные деньги.

Второй вариант: мы постоянно инвестируем все свободные деньги (например, те же 1000 рублей в месяц) в инструменты, позволяющие оперировать маленькими суммами. Когда стоимость наших активов достигает некоторой значительной величины, мы можем принять решение о вложении наших накоплений в более эффективные инструменты.

Какой из вариантов вам больше по душе?

Второй вариант предполагает определенные затраты времени на инвестирование, но и эффективность операций будет существенно выше, поскольку деньги в этом случае начинают приносить доход существенно раньше. Кроме того, в случае, когда мы держим деньги дома, существует большая вероятность, что мы не удержимся и истратим их на какую-нибудь невероятно необходимую вещь.

Ой. Кажется, я уже забегаю вперед.

Мы обязательно рассмотрим различные инвестиционные стратегии, которые можно выстраивать при помощи того или иного актива.

Конечно, первый шаг сделать непросто. Но если Вы его не сделаете, Вы так и останетесь стоять на месте. Вы можете прочитать сотни книг про финансы и так и не сдвинуться с места.

Действуйте! Через полгода Вы с улыбкой будете вспоминать свои первые шаги. Смелее! Вода не такая холодная, как кажется на первый взгляд!

Глава 1. Основные понятия

Да, да. Как ни скучно это звучит, но мы начнем наше путешествие в мир инвестиций с разбора некоторых основных понятий. Видите ли, за свою многолетнюю практику общения с клиентами я пришел к выводу, что весьма значительная часть конфликтов и различных недоразумений между клиентами и сотрудниками финансовых организаций происходит по причине того, что они говорят «на разных языках».

И те, и другие говорят по-русски. Но «финансистский» русский несколько отличается от «клиентского» русского. И, что самое неприятное, одно и то же слово в этих двух версиях «великого и могучего» может означать существенно разные понятия.

Поэтому, если мы не разберем основные понятия с самого начала, я не смогу быть уверенным, что Вы прочитаете в этой книге именно то, что я в ней написал.

Начнем со слова «инвестиции».

За годы становления рыночной экономики мы уже привыкли к этому слову. Что же такое – эти самые инвестиции?

Из множества различных определений мне больше всего по душе следующее:

Инвестиции – это вложение денег (или других ресурсов) с целью получения прибыли.

Обратите внимание, слово «вложить» здесь имеет другое значение, отличное от случая, когда мы «вкладываем» деньги в конверт. Когда мы вкладываем деньги в конверт, с деньгами ничего особенного не происходит. Мы в любой момент можем достать их обратно и от того, что деньги какое-то время пробыли в конверте, их количество ничуть не изменится.

Когда мы вкладываем деньги в инвестиционном смысле слова, мы тратим их. Но мы тратим деньги не на обычные товары, мы покупаем не пакет молока или новые ботинки. За свои деньги мы приобретаем особый, инвестиционный товар.

Покупая этот особый товар, мы не собираемся им пользоваться (да это не всегда и возможно). Наша цель – прибыль. Таким образом, покупки и вложения, совершенные без цели получения прибыли, инвестициями не являются.

Для пущей ясности давайте рассмотрим пару примеров.

Если мы покупаем автомобиль – это инвестиция или нет?

Покупка автомобиля становится инвестицией, если мы собираемся извлекать из машины прибыль. То есть если мы собираемся зарабатывать деньги частным извозом, то покупка автомобиля является инвестицией. Покупка автомобиля с целью перепродать его дороже также является инвестицией. А вот если мы приобрели машину для личного пользования, то есть чтобы просто на ней ездить, то это не будет являться инвестицией.

Или вот случай: человек утверждает, что «инвестировал» свободные деньги, купив телевизор. И подкрепляет свое утверждение тем, что цены обязательно вырастут, и, если бы он не купил его сейчас, то в будущем за тот же телевизор пришлось бы заплатить больше. Поскольку здесь не идет речь о том, что телевизор будет продан с прибылью, или о том, что человек знает уникальный способ зарабатывать деньги при помощи телевизора, мы не можем назвать эту операцию инвестициями. По сути, имеет место просто попытка сэкономить, купив нужную в хозяйстве вещь дешевле.

Приятное такое слово – «прибыль». Оно означает, что у нас стало больше денег, чем было раньше. Но очевидно, что извлечение прибыли из вложений – процесс несколько более сложный, нежели доставание «вложенных» денег из конверта.

Для того чтобы получить обратно вложенные деньги, нужно совершить определенные действия. Например, если в процессе инвестирования мы покупали какие-либо ценные бумаги, то для того, чтобы получить деньги обратно, эти ценные бумаги нужно будет продать.

Итак, цель инвестиций – прибыль – достигнута, если в результате совершения некоторых операций мы получили больше денег, чем потратили. Математически мы это выразим так:

Прибыль = Доход – Затраты.

Обратите, пожалуйста, внимание на то, как различаются доход и прибыль. Доход – это все деньги, которые вернутся к нам по окончании наших инвестиционных операций.

В качестве примера воспользуемся тем же банковским депозитом. Когда мы снимаем с депозита 1010 рублей, вся эта сумма является нашим доходом. Но чтобы получить этот доход, мы ранее потратили 1000 рублей, а значит, наша прибыль составляет:

1010 рублей – 1000 рублей =10 рублей.

Теперь давайте подумаем о том, как нам оценить, насколько успешны наши инвестиции.

Настало время выйти на сцену нашему герою.

Встречайте: Никита Кошельков!

Краткая характеристика Н. Кошелькова:

31 год, не женат, без детей, но с серьезными намерениями в скором времени создать семью. Высшее образование. Работает в небольшой московской компании. Живет в арендованной квартире на окраине города.

Никита – человек активный, творческий. Постоянно ищет возможности повышения своей квалификации, продвижения по служебной лестнице. Смотрит в будущее с оптимизмом. В финансовых вопросах Никита человек осторожный.

Кошельков считает, что деньги не должны просто лежать мертвым грузом, и старается заставить свои небольшие сбережения работать максимально эффективно.

И вот, в результате неких операций Никита получает прибыль 12 000 рублей. Это много или мало? Как объективно оценить эффективность операций?

Все познается в сравнении. И эффективность инвестиций здесь не исключение. Только вот с чем будем сравнивать?

Если сравнить полученный результат с зарплатой, то результат кажется очень даже неплохим. Но это не совсем правильный эталон для сравнения. Более правильно сравнивать зарплаты с зарплатами, а инвестиции с инвестициями. То есть, если Ваша зарплата составляет 5 000 рублей, а другие люди с таким же опытом и знаниями зарабатывают 20 000 рублей, то это означает, что Вы распоряжаетесь своими ресурсами (временем, опытом, знаниями) неэффективно. Если Вы получили прибыль от инвестиций в размере 10 000 рублей, а могли бы получить 20 000 рублей, то вы сработали неэффективно.

Но что лучше: получить 12 000 рублей при вложениях в размере 100 000 рублей или 15 000 при вложениях в размере 140 000 рублей?

Для того чтобы сравнить эти варианты инвестиций, нам нужно перейти в относительные величины. Взять и поделить. То, что получится в результате деления прибыли на затраты, называется Доходностью:

Доходность = Прибыль / Затраты * 100 % = (Доход – 3атраты) / 3атраты * 100%

Тогда в первом случае доходность составит:

Доходность 1 = 12 000 /100 000 * 100 % = 12%

А во втором случае:

Доходность 2 = 15 000 / 140 000 * 100 % = 10,71%

Мы видим, что абсолютный размер прибыли во втором случае выше, чем в первом. Но величина доходности показывает нам, что в первом случае деньги «трудятся» более эффективно.

Допустим, что для того, чтобы получить те самые 12 000 рублей, Никита инвестировал 80 000 рублей. Значит, доходность от этой операции составила:

Доходность К = 12 000 / 80 000 * 100 % = 15%

У Никиты получилась самая высокая доходность из трех рассмотренных вариантов! Означает ли это, что Кошельков выбрал наилучший из трех возможных способов вложить деньги? Только в том случае, если во всех трех вариантах сроки инвестиций были одинаковы. Ведь, согласитесь, получить 10 % на вложения за три месяца или за год – это, как говорят в Одессе, две большие разницы. Если мы завершили операцию за три месяца, то в течение года мы теоретически можем повторить ее еще три раза и таким образом заработать аж 40 %. То есть сравнивать различные варианты инвестиций необходимо с учетом срока, на который мы расстаемся со своими кровно заработанными рублями.

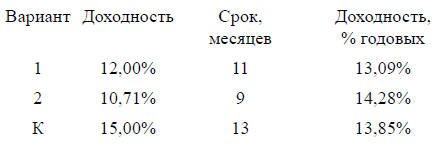

Добавим фактор времени в наши примеры (под кодовым обозначением К скрывается вариант инвестиций лично г-на Кошелькова):

Таблица 1.1. Варианты инвестиций со сроками

Хм… Ну и что же лучше: 12 % за 11 месяцев, 10,71 % за 9 месяцев или 15 % за 13 месяцев?

Чтобы оценить, что лучше, необходимо посчитать, какую доходность имела бы соответствующая инвестиция за некоторый стандартный срок. В финансовом мире эталонным сроком является 1 год.

Для пересчета доходности из произвольного срока в стандартный годовой промежуток времени используется следующая формула:

Доходность (% годовых) = Доходность / 1 * 365

где: t – срок инвестиций в днях.

или

Доходность (% годовых) = Доходность / 1 * 12

где: t – срок инвестиций в месяцах.

Доходность (% годовых) – это Доходность в годовых процентах. То есть это именно та доходность, которую мы чаще всего встречаем в рекламе различных финансовых продуктов.

Усовершенствуем нашу Таблицу 1.1.

Таблица 1.2. Варианты инвестиций со сроками и годовой доходностью

Вот теперь мы можем уверенно рассуждать о результатах, полученных Н.Кошельковым. Как мы видим из Таблицы 1.2., Никита выбрал не самый лучший из трех рассмотренных вариантов.

Чтобы закрепить полученные знания о расчетах доходностей, рассмотрим еще один пример.

В рекламе банковского депозита говорится, что доходность вложений составляет 13 % годовых. При этом срок, на который мы готовы расстаться с деньгами, составляет девять месяцев. Какую прибыль мы получим, если согласимся воспользоваться рекламируемым продуктом банка?

Во-первых, нужно посчитать, сколько процентов мы получим за то время, пока наши деньги находятся на депозите. Чтобы сделать это, преобразуем формулу Доходности в процентах годовых:

Доходность = Доходность (% годовых) / 12 мес * t = 13 % / 12 *9 = 9,75%

То есть, за 9 месяцев наши деньги дадут нам прибыль в размере 9,75 % от вложенной суммы. Если мы положили на счет 100 000 рублей, то наша прибыль составит:

Прибыль = Затраты * Доходность =100 000 * 9,75 % / 100 % = 9 750 рублей.

Ничего сложного, я надеюсь?

Тогда предлагаю Вам поработать самостоятельно над маленьким домашним заданием.

Домашнее задание № 1:

1. В результате инвестирования 23 000 рублей на срок 8 месяцев была получена прибыль в размере 3 460 рублей. Рассчитайте доходность этой операции просто в процентах и в годовых процентах.

2. Какую прибыль Вы получите, положив на депозит в банке 55 000 рублей на срок 200 дней под ставку 14 % годовых?

Правильные решения можно посмотреть в конце книги.

По поводу процентных ставок, которые встретились нам по ходу изложения, хочу сразу оговорить следующий момент:

Все ставки доходностей указаны по состоянию рынка на начало ноября 2009 года, и они могут сильно отличаться от текущей ситуации в момент, когда вы читаете эту книгу. Но соотношения доходностей между различными типами финансовых инструментов сохранятся в любом случае.

То есть, если мы сравниваем два финансовых инструмента и один из них имеет доходность 14 %, а другой – 20 %, то если доходность первого инструмента вырастет и достигнет значения 18 % годовых, то доходность второго инструмента также вырастет и может составить 25 % годовых.