Полная версия

Как выбраться из долгов: Пособие по выживанию

Общий платеж состоит из процентной части и части основного долга (табл. 1–9, 1-10)

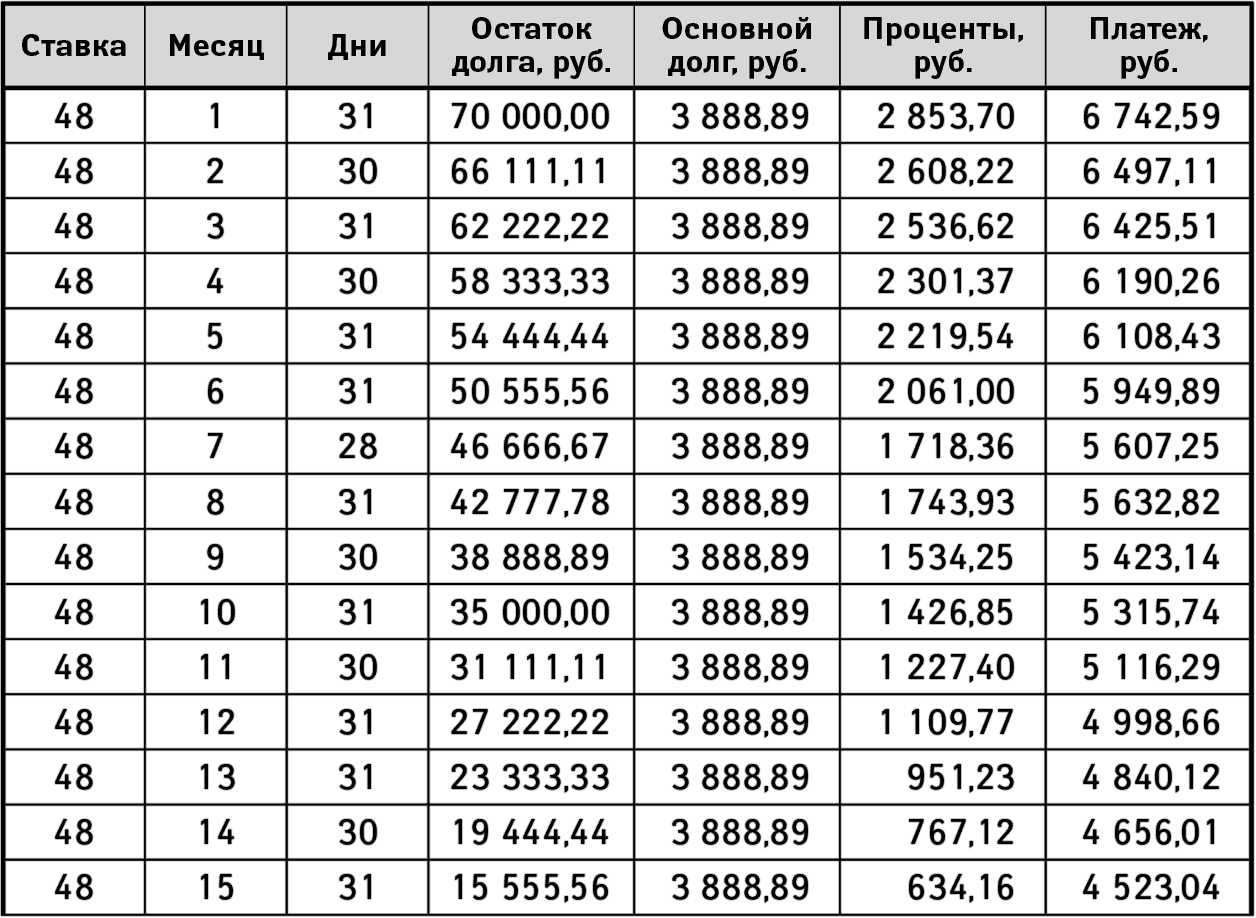

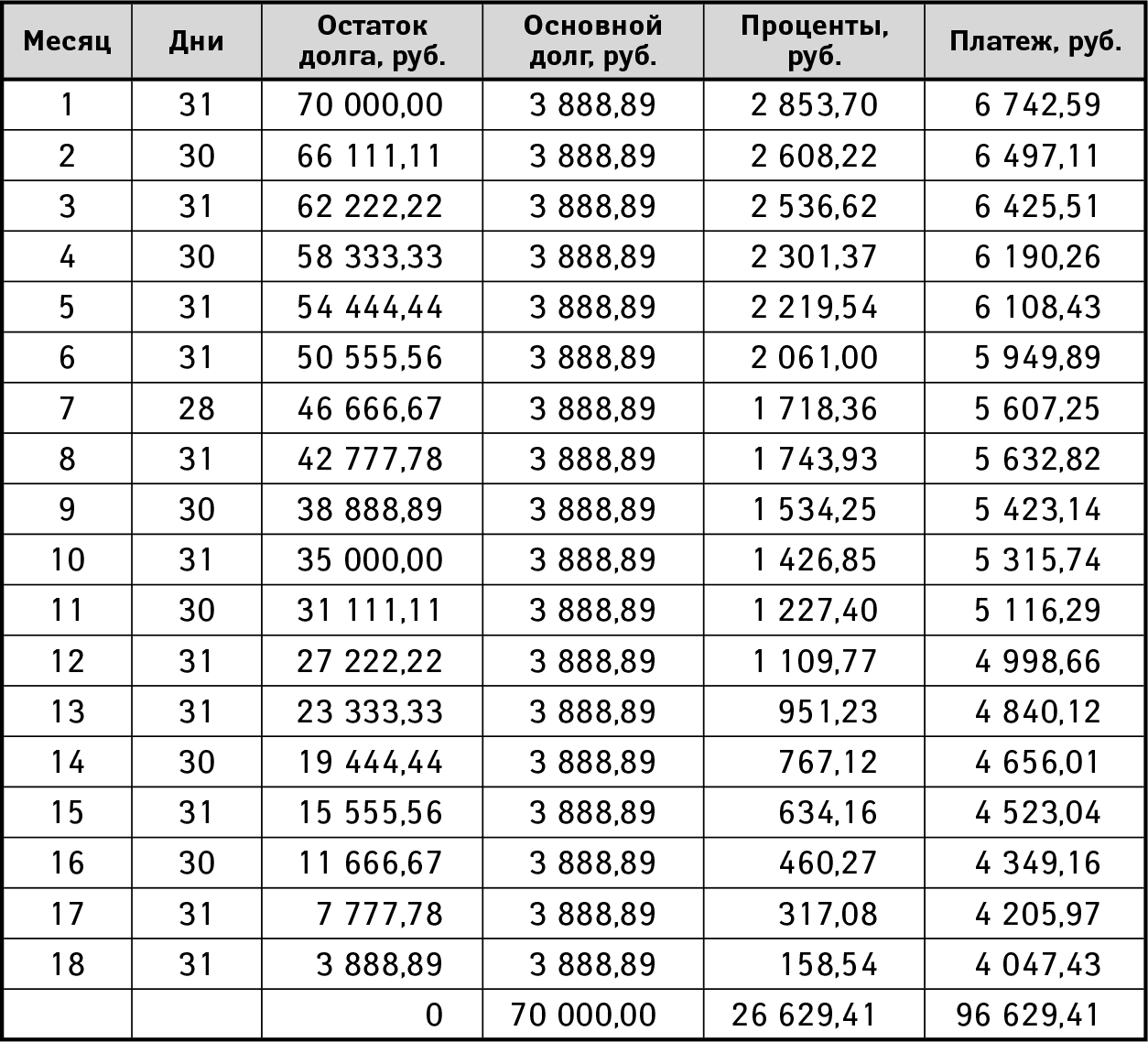

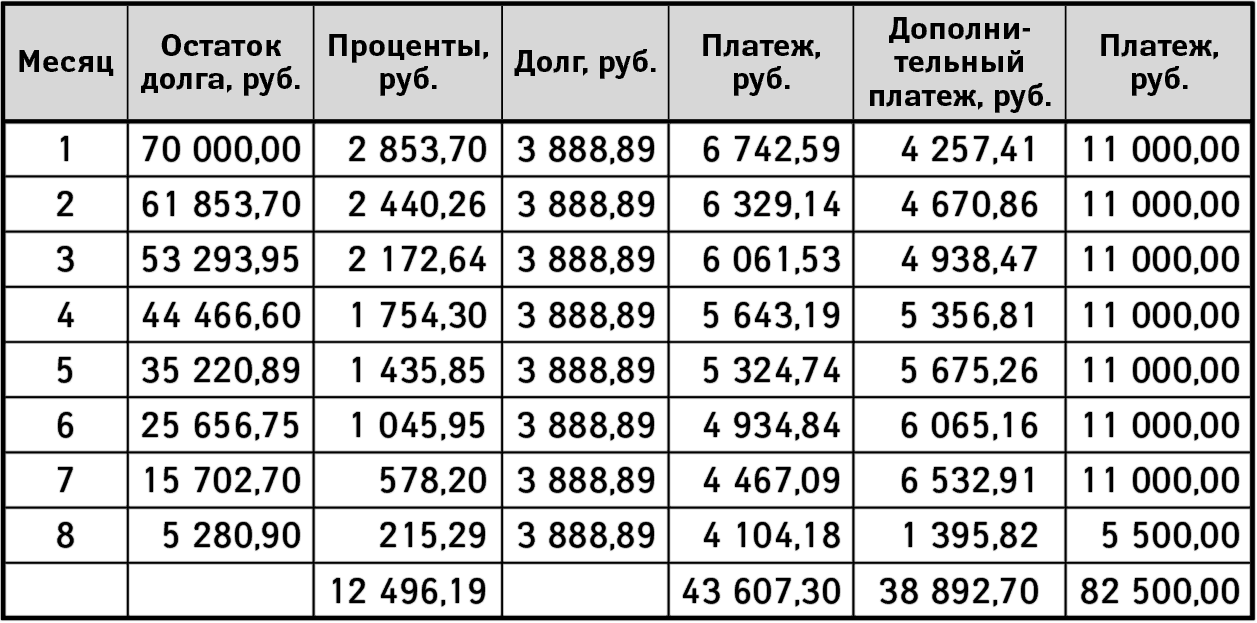

Таблица 1–9. Нормальный график погашения третьего кредита

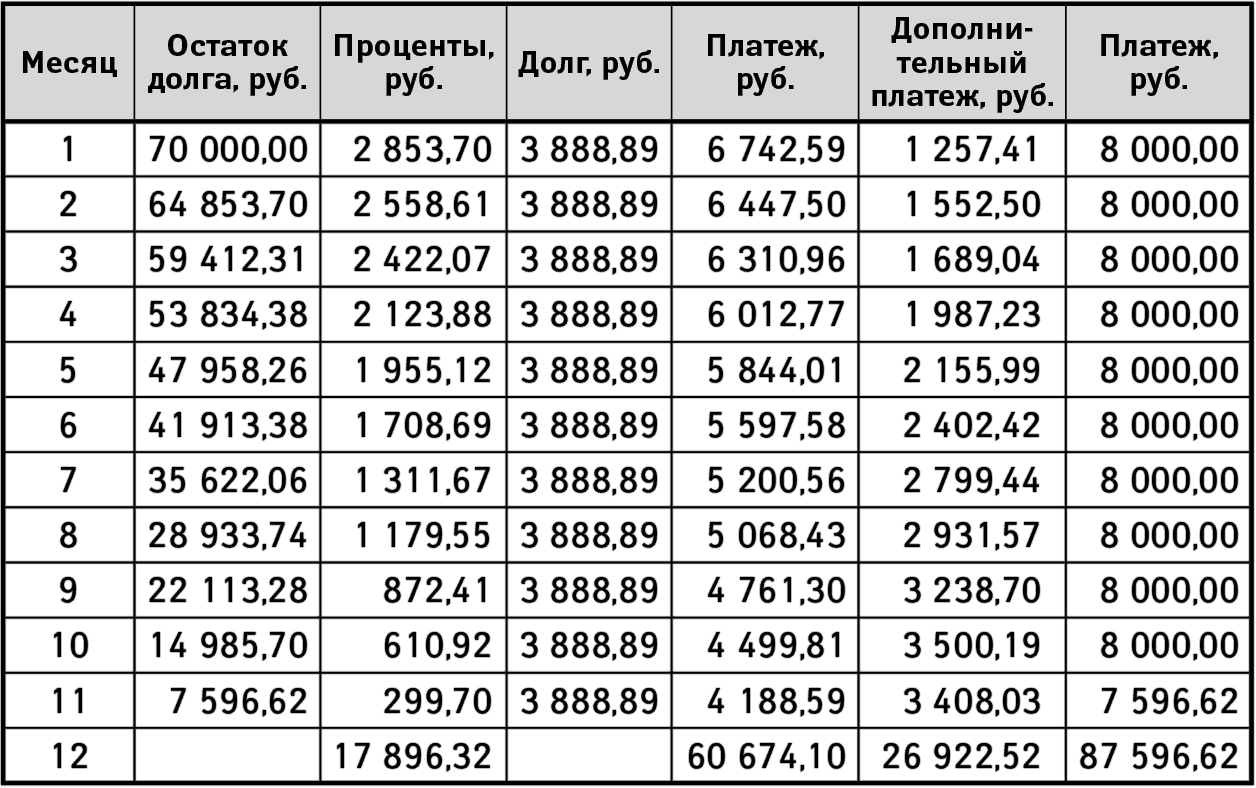

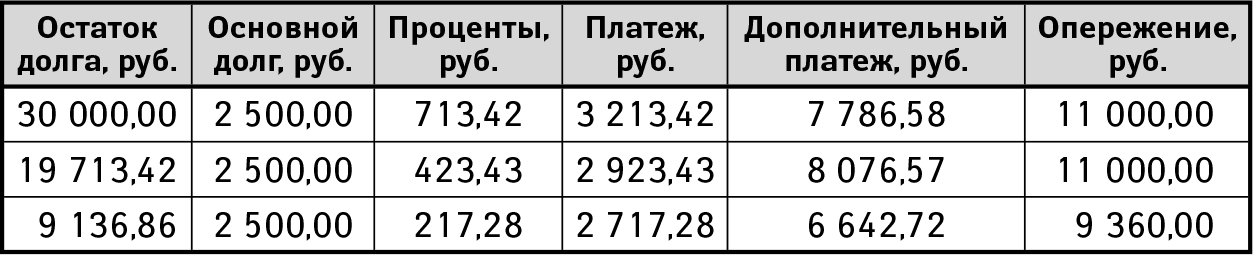

Таблица 1-10. Опережающий график погашения третьего кредита

Итак, по графику с опережением вместо 18 месяцев на оплату кредита ушло 11. Вместо 96 630 руб. мы отдали 87 597 руб. Как видим, выйдя за 14 месяцев из долгов, вместо 143 785 руб. мы отдали 131 588 руб. На первый взгляд мы выиграли, но с платой по процентам (18 550 руб.) общая сумма составила 150 138 руб., что, несомненно, больше чем 143 785 руб. Так что нам эта модель не подходит.

Попробуем по-другому – выберем для гашения максимальный кредит, тогда для оплаты процентов по другим кредитам понадобится 184 и 714, т. е. 898 руб. Тогда как для опережающего погашения можно использовать 11 000 руб. (табл. 1-11, 1-12).

Получается, что при ежемесячных платежах в 11 000 руб. кредит на 70 000 руб. гасится за 8 месяцев вместо 18 месяцев. Вместо 96 629,41 руб. вы платите 82 500,00 руб. Все 8 месяцев платим 898 руб. по процентам за два других кредита. Это 7184 руб.

Таблица 1-11. Нормальный график погашения первого (максимального по величине) кредита

Таблица 1-12. Опережающий график погашения первого (максимального по величине) кредита

Теперь гасим второй по величине суммы кредит за три месяца (табл. 1-13). На это уходит 31 360 руб. вместо 12 месяцев и 34 532 руб. (как в предыдущей модели). Плюс платим в течение трех месяцев проценты за последний кредит (184 × 3) – 552 руб.

Таблица 1-13. Нормальный график погашения второго по величине кредита

Наконец-то закрываем последний кредит за один месяц – вносим 12 184 руб. (табл. 1-14).

Таблица 1-14. Опережающий график третьего (последнего по величине) кредита

Итого у нас ушло 8 + 3 + 1 = 12 месяцев и 82 500 + 31 360 + 12 184 = 126 044 руб. Не забудем про процентные платежи 552 + 898 = 1450 руб. По сравнению с положенными 143 785 руб. экономия (143 785–126 044 – 1450) составила 16 291 руб.

Итак, предварительный вывод: экономически оправданно концентрировать усилия на кредите с большей суммой платежа по процентам. То есть на том, где сумма основного долга больше, поэтому и проценты по нему больше в абсолютных значениях, то есть в рублях.

Но, как правило, люди находятся в долговой яме, и им не до выигрыша в деньгах, они хотят выбраться в принципе. Имейте в виду, что эта стратегия подходит тем, кто не находится в полной заднице. Ну а если вы уже там, тогда вам придется не учитывать цену вопроса вообще.

Комфортный способ гашения долга

Более подходящая стратегия для подавляющего большинства нашего населения, которую я вывел эмпирическим путем, – это подход экономически иррациональный, но психологически верный.

Ее основная идея – уменьшение количества истцов (кредиторов), а не экономический выигрыш от погашения долга. То есть не выигрыш в деньгах, а выигрыш во времени. Подход заключается в том, что вы платите по всем кредитам только по 50 или больше рублей и сохраняете квитанции.

Почему нужно платить по 50 руб. или больше? В этом случае вы не будете злостным неплательщиком. Во-первых, это означает, что вам не грозит ст. 159 УК РФ. Во-вторых, не грозит арест имущества в обеспечение иска до исполнительного производства. Квитанции предъявите суду, вы платили мало, но столько, сколько могли.

Свободную сумму из вашего бюджета вы бросаете на погашение самого маленького кредита в самом верху вашего списка. Чтобы выиграть время, остальным кредиторам пошлите письма с просьбой о предоставлении отсрочки.

В любом случае, независимо от решения кредиторов и невзирая на звонки, письма, угрозы и прочее давление, платите только по этому кредиту. Взнос всегда значительно превышает минимальный ежемесячный платеж. Как только вы погасили этот кредит, переходите к следующему кредиту с самым маленьким остатком. И продолжаете действовать, пока не избавитесь и от него.

Обычно к этому моменту на вас уже серьезно давят вплоть до подачи исков и т. д. О том, как затянуть и выиграть время, а возможно, и дело, читайте в главе 3 и 4. Как только у вас остаются кредиты с большой суммой долга, вы можете (в зависимости от вашего дохода) либо войти в график платежей по этим кредитам, либо продолжить их агрессивное гашение.

За погашение кредитных карт необходимо браться в последнюю очередь. Почему? Потому что люди не способны отказаться от них после погашения долга. Они опять обналичивают карты, чтобы гасить другие кредиты или купить себе что-нибудь. Я, конечно, настаиваю, что после погашения вы должны отнести их в банк.

Но, как показывает практика, никто этого не делает.

Рассмотрим пример. Одна дама, начав в 2005 году брать кредиты для лечения мамы, пошла по наклонной. Чтобы закрыть один кредит, брала другой. Погашала добросовестно. Поэтому получала от банков кредитные карточки.

На 6 октября 2007 года у нее было 13 кредитов. С ума сойти. При ее зарплате учителя в 12 000 руб. ежемесячные платежи составляли 59 000 руб. Хотя общая сумма задолженности была не очень большой.

Основная масса кредитов была набрана для погашения предыдущих. Так как у нее был жуткий страх перед судом и приставами, и, учитывая ее зарплату в 12 000 рублей, ей пришлось создать следующий план выхода из долгов в досудебном порядке.

Сначала был составлен бюджет – процедура деления зарплаты на обязательные расходы, такие как продукты питания, коммунальные расходы и доступная для гашения по кредитам сумма. Все расходы уложились в 3000 руб. Ежемесячная свободная сумма – 9000 руб.

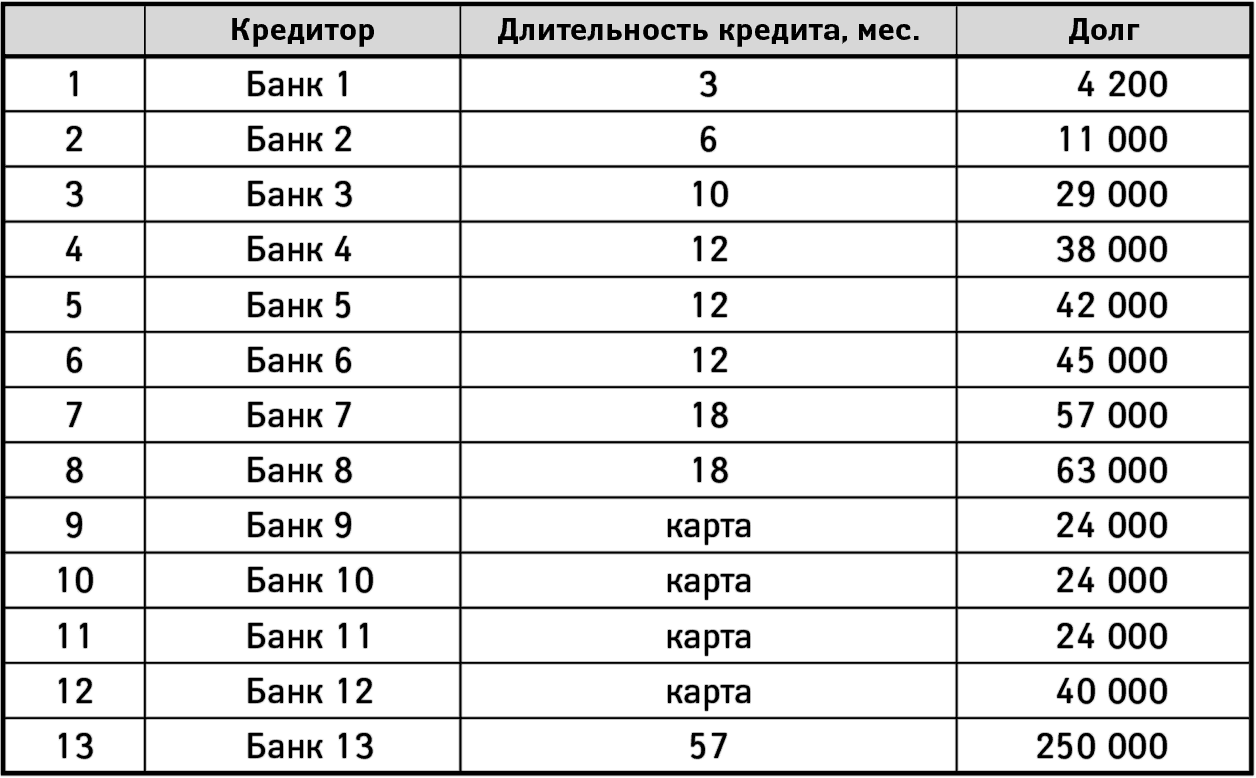

Затем дама составила список долгов, и он был примерно следующим (табл. 1-15).

Таблица 1-15

На последнем месте самый большой кредит. Мало того, что большой, так еще она его брала через обналичивальщиков. То есть обналичила машину за 250 000 руб. в кредит, а на руки реально получила 70 000 руб. Что довольно жестоко. Так как погасить этот кредит очень тяжело, то мы ставим его в самый конец списка.

Напомним, что после бюджетирования дама располагала ежемесячной свободной суммой в 9000 руб. Она разделила эту сумму на две части – 8000 и 1000 руб. Эти суммы были предназначены для разных целей.

Сначала она взяла 8000 руб. Вместо того чтобы раскидывать эти деньги по всем кредитам, оплатила первый кредит из списка. Кредит с остатком в размере 4200 руб. гасится полностью. Оставшиеся деньги 3800 руб. женщина внесла в счет платежа следующего по списку кредита. А затем 1000 руб. «разбросала» по 50 руб. по каждому кредиту. Остаток от этой тысячи внесла в счет первого в списке кредитов.

На следующий месяц у ее осталось 12 кредитов. Она внесла 8000 руб. в счет выбранного кредита и полностью погасила его его. Теперь у нее уже 11 кредитов. И вновь она 1000 руб. «разбросала» по остальным кредитам. То, что осталось от тысячи, внесла опять в счет верхнего кредита.

В чем еще преимущество такого подхода? В том, что опережение графика платежей сильно уменьшает сумму долга за счет перерасчета процентов. Но есть и недостаток – штрафы и неустойки по другим кредитам.

Продолжаем платить только таким образом. К тому, чтобы брать еще один кредит, я лично отношусь негативно. Но в ситуации, когда проблема – не в величине долга, а в количестве кредитов, можно после погашения первого кредита попробовать взять большой кредит в том банке, где вы только что погасили кредит досрочно.

Суть здесь – в переформатировании количества. 13 кредитов лучше превратить в три кредита. Так как вы клиент с кредитной историей, вам могут дать большую сумму. Если получите кредит, то погасите этими деньгами несколько небольших кредитов. Способ хорош тем, что по мере погашения долгов вместе с числом кредитором уменьшается давление на вас.

Конечно, проценты по другим кредитам, где дама платила по 50 руб., накапливались. Но выбора у нее не было. Судиться и проходить исполнительное производство она не захотела. Правда, если вы выбираете такой способ выхода из долгов, не забывайте, что сотрудники банковской службы безопасности, а впоследствии и коллекторы, будут вам звонить. Ваша задача – уверенно и правдоподобно лгать. Подробнее об этом этапе вы прочтете в главе 3.

Жесткий способ гашения долгов

Если у вас хватит силы воли и нервов, очень советую противостоять психологическому давлению. Вы должны платить хотя бы 50 руб. вообще по всем кредитам, а свободную сумму копить. Чтобы выиграть время, остальным кредиторам пошлите письма с просьбой о предоставлении отсрочки.

Давление коллекторов и суды неизбежны, но ничего страшного. Как только у приставов появляется исполнительный документ, вы можете прийти и заплатить из накопленной суммы. Либо дождаться принудительного взыскания. И так – в порядке очередности.

Платить только по исполнительным документам.

Во-первых, вы будете удивлены, что кредиторы не спешат заваливать вас исками. Обычно, если должник не погасил кредит вовремя или не внес очередной платеж до указанного в кредитном договоре дня, банк автоматически относит эту задолженность к просроченной, и клиенту грозят штрафные санкции.

В случае, когда просрочка составляет от одного до трех месяцев, кредитор, по идее, должен потребовать досрочного погашения всей суммы долга, а при сопротивлении должника – подать иск в суд. Но на практике банкам выгодно не расторгать кредитный договор досрочно (если это не автокредит). Поэтому обычно до суда проходит значительное время.

Во-вторых, вы можете отбиваться еще на стадии судебной тяжбы. Само дело выиграть не так уж и просто, но это и не нужно – легко уменьшить неустойку, продемонстрировав деньги и желание платить. Ваша цель – выигрыш максимального времени и, в идеале, изменение суммы задолженности. Чем больше времени вы выиграете, тем большую резервную сумму скопите.

Допустим, свободная сумма ежемесячно составляет 12 139,46 руб., оплачиваем три кредита по 50 рублей, итого за 12 месяцев – 1800. Резерв за год 12 000 × 12 = 144 000 руб. Но так как человеческий фактор никто не отменял, платить банку 12 000 руб. люди могут безо всяких проблем, а вот не тратить эти деньги, а откладывать их, уже трудно. Если вам сложно, откладывайте меньше.

Даже если в итоге вы накопите только треть возможной суммы, уже неплохо. Одно дело, когда на вас давят и у вас совсем нет денег. И совсем другое дело, когда вы спокойно ждете приставов, имея при себе деньги. Не напрягаясь, расплатитесь по исполнительным листам. Как правило, люди не жалеют впоследствии о том, что выбрали именно этот способ гашения долга.

Всегда помните: выбрать правильную модель поведения в сложной ситуации можно только в случае, когда вы изучили не только собственное положение дел, но и мотивы, арсенал оружия и слабые места вашего противника. Поэтому в следующей главе речь пойдет о банках, об их политике в отношении должников и о способах противостояния им.

2. Предупрежден – значит вооружен! Как вести себя с банком и коллекторами

Что ими движет?

Чтобы понять мотивацию банков, необходимо заглянуть за кулисы. Давайте посмотрим, что такое задолженность заемщиков для банков и чем они руководствуются в своих схемах работы с должниками. Движет ими, разумеется, нежелание терять деньги, и здесь особую значимость имеют правила резервирования средств на возможные потери.

Выдержка из правил резервированияУказание ЦБ РФ № 1759-У «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Кредитная организация не вправе включать в портфель однородных ссуд (должна исключать из портфеля однородных ссуд) ссуду, по которой имеются индивидуальные признаки обесценения (ухудшение финансового положения заемщика и (или) качества обслуживания им долга по ссуде)… Указанные ссуды оцениваются (классифицируются) на индивидуальной основе.

Ссуды, предоставленные физическим лицам, в зависимости от продолжительности просроченных платежей по ссудам группируются в один из следующих портфелей обеспеченных ссуд (ипотека и автокредиты) и прочих ссуд (минимальный размер резерва определен вариантом 1 таблицы):

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.