Полная версия

Лайфхаки по управлению личными финансами

От автора

Нас, родившихся в СССР, в школе не учили управлять деньгами, зато прививали модель жизни: надо окончить ВУЗ, трудоустроиться, получать заработную плату и жить от зарплаты до зарплаты, а потом будет пенсия. Постигать финансовую грамотность пришлось на практике, методом проб и ошибок. Но обо всём по порядку…

В 19 лет я вышла замуж и родила сына, учась на втором курсе института. Это был 1993 г., в 1996 году появилась дочь. Спасибо моим родителям, что поддержали молодую семью морально и материально, помогли окончить институт. Признаюсь, в начале семейной жизни, я была финансово неграмотной и безответственной и просто воспринимала как данность деньги родителей. Но в 1997 году, когда мне было 23 года, у папы обнаружили рак четвёртой стадии. Он умер в 48 лет. Мама не работала.

Денежная помощь родителей закончилась. Заработка мужа не хватало. Моя зарплата в ВУЗе на полставки ассистента была 300 руб., в сегодняшних деньгах это примерно 3 тыс. руб. И тогда пришлось в ускоренном темпе написать, а потом защитить кандидатскую диссертацию, и начать активную преподавательскую деятельность на быстрорастущем тогда рынке дополнительного образования и консалтинга. Мама помогала с детьми по мере сил, но жизнь осложнялась тем, что она впала в депрессию после смерти папы, и через несколько лет сама умерла от рака. Сказать, что было тяжело, это не сказать ничего. Метаться между работой, детьми и умирающим близким человеком, которому нельзя помочь – это просто страшно.

С рождением младшей дочери, третьего ребёнка, стала утихать боль потери мамы, пришло вдохновение, начался новый виток жизни.

Отношения с мужем были непростые. Мы оба поняли, что поторопились создать семью. Но уже были дети, которых надо растить. Если откровенно, то после десяти лет брака, стала воспринимать мужа просто как партнёра по совместному содержанию детей.

Здравый взгляд на отношения в браке, позволил ему продлиться 24 года. Мы развелись, когда старшие дети уже выросли, а младшей исполнилось 9 лет. В существующей модели семьи, это был развод без скандалов. Зная, что окончание брака неизбежно, финансово я полностью была к нему готова.

Зачем я всё это рассказываю? Да потому что моя ситуация не является эксклюзивной. Миллионы людей оказываются в подобной. Но выживают и начинают жить те, кто вовремя правильно расставил приоритеты в управлении своими деньгами. Именно деньгами. Деньги играют ключевую роль в нашей жизни, без них не будешь сыт, одет, не сможешь должным образом обеспечить детей, не сможешь посмотреть мир, без них человек не живёт, а существует и умирает в нищете.

Жизнь заставила очень быстро постичь все азы финансовой грамотности, научила зарабатывать и сохранять деньги. Мне удалось вкладывать в развитие детей, в своё образование, ездить в отпуск с детьми. Мне удалось жить с ощущением, что всегда хватает денег.

Моя книга не посвящена тому, как быстро разбогатеть и стать долларовым миллионером. Я хочу поделиться жизненным опытом, показать как в условиях нестабильного заработка, человеку со средним и небольшим доходом, имеющему обязательство по обеспечению детей, грамотно распоряжаться своими деньгами и жить не испытывая стресса от нехватки денег.

Оценивая себя, могу поставить пять баллов как маме и профессионалу. Пять баллов за то, что смогла дать хороший старт детям и состоялась сама как личность. Но в управлении деньгами, отлично поставить не могу, так как были неудачные покупки и вложения, потери на фондовом рынке. Они не привели к катастрофе только благодаря созданной финансовой подушке безопасности и умению вовремя остановиться, чтобы зафиксировать убыток. Очень хочу, чтобы дети не повторили моих финансовых ошибок, и с самого начала сознательной жизни были финансово грамотными. Чтобы они научились зарабатывать, разумно тратить и инвестировать в себя, своих детей, недвижимость, вклады, имели всегда страховой запас и т. д. Хочу, чтобы они управляли деньгами, а не превратились в белок, бегущих по замкнутому кругу дом-работа. Хочу, чтобы деньги давали им возможность жить, а не выживать. И я стала писать письма своим детям по управлению деньгами. А они стали показывать мои письма друзьям.

Таким образом, родилась эта книга. В ней много личного, по сути, это моя финансовая история. Эта книга – переплетение моих финансовых ошибок и правильных решений. Я делюсь ими в надежде, что они помогут Вам изменить мышление и стать финансово свободными.

Лайфхак 1. Поймите, что деньгами надо управлять

Или Вы управляете деньгами или Вам их всегда не хватает.

Ещё со школы я увлекалась психологией, мне нравилось наблюдать и изучать жизнь других людей. У моей мамы была знакомая, звали её Анна Н., она окончила институт с отличием и устроилась на работу в престижную компанию с официальной заработной платой. Зарплату Анна получала два раза в месяц, и она росла по мере того, как Анна делала карьеру.

Чтобы было легче воспринимать информацию, и Вы не тратили время на пересчёт цифр, все суммы денег и уровень процентных ставок перевожу в уровень 2018 года. Понятно, что за последние двадцать пять лет стоимость денег значительно изменилась.

Анна получала примерно 50 тыс. руб. в месяц стабильно, заработная плата состояла из оклада в 15 тыс. рублей, остальная часть – это премии и бонусы. Анна привыкла тратить деньги на себя: покупать одежду, обедать в кафе, ходить в спортзал, кино и т. д. Когда подошло время отпуска то оказалось, что на его хорошее проведение денег нет, и Анна взяла потребительский кредит на сумму 200 тыс. рублей под 13,9% годовых, сроком на 1 год. Проведя неплохо двухнедельный отпуск, Анна ежемесячно, стала платить банку 17 948 руб. Итого за год было заплачено на погашение кредита 215 376 руб. Переплата по кредиту составила 15 376 руб.

Из-за того, что приходилось ежемесячно гасить кредит, у Анны от зарплаты оставалось на жизнь 32 052 руб. (50 000-17 948). Примерно через 3 месяца после отпуска, у Анны сломались стиральная машинка и холодильник. Было принято решение купить их в рассрочку на 10 месяцев, с ежемесячной платой 5 тыс. рублей. Теперь Анна стала жить в месяц на 27 052 рублей. (32 052-5 000).

Хорошо хоть, что у Анны была квартира, доставшаяся в наследство от бабушки. Обязательные платежи по квартплате и бытовой химии составляли порядка 7 тыс. руб. Итого на жизнь Анне, оставалось 20 052 руб. (27 052-5000). Зимние вещи: сапоги, сумку, пуховик тоже пришлось купить в рассрочку с оплатой 4,5 тыс. руб. в месяц. Итого на жизнь было 16 052 руб. (20 052-4 500).

Но тут продажи предприятия, на котором работала Анна, стали снижаться, бонусы и премии снизились соответственно. И вроде бы снижение дохода было всего на 10 тыс. руб., но на жизнь стало оставаться всего 6 052 руб. (16 052-10 000).

Про спортзал, походы в кино и правильное питание пришлось забыть. Мечты об отпуске стали призрачными. Сменить работу не удалось. Потенциальные работодатели предлагали невысокую зарплату. Для того чтобы претендовать на более высокий уровень дохода требовалось пройти платное обучение. Чтобы продержаться до зарплаты Анна стала брать в долг у знакомых, завела кредитную карту. В день зарплаты, она раздавала долги знакомым, гасила кредит и рассрочки. Денег практически не оставалось.

Анна стала жить в долг. Она работала, чтобы отдать долги, перестала задумываться о будущем, замужестве и ребёнке. Она стала бежать по замкнутому кругу: работа – дом – работа – отдача долга – снова взять долг до зарплаты. Анна привыкла к этой ситуации, и если ей что-то хотелось купить, она брала деньги на покупку в долг, потом перезанимала, чтобы отдать долг и так по кругу. Мысль о том, что необходимо платить по долгам заставляла держаться за теперь уже нелюбимую работу. У Анны просто не было сил ни на поиски нового места работы, ни на повышение квалификации, ни на личную жизнь. Наблюдая за Анной, я понимала, что такой жизненный сценарий меня не устраивает.

Когда с приходом перестройки папа занялся бизнесом, в семье моих родителей стали появляться избыточные деньги. Какой-то момент времени казалось, что деньги появляются из воздуха и всё увеличиваются и увеличиваются. Но это время быстро закончилось. Значительную часть появившихся денег родители положили на депозит под хороший процент в банке, который через год обанкротился. Тогда ещё не было системы страхования вкладов, и деньги просто пропали. Часть денег лежала дома в валюте, и просто тратилась на повседневные нужды. Такой сценарий меня тоже не устраивал. Наблюдения за знакомыми и родителями позволили понять:

– хороший заработок не будет вечным. Заработанные деньги нужно правильно вкладывать, чтобы они приносили доход. Необходимо следить за финансовым состоянием банка, где лежат деньги, и перекладывать их при малейших подозрениях о банкротстве банка. И лучше держать деньги в нескольких банках;

– деньги, которые лежат дома, просто исчезают с течением времени. Держать деньги дома – худший вариант сохранения денег;

– не надо брать в долг для того, чтобы съездить в отпуск или потратить деньги на повседневные нужды. Необходимость потом работать на нелюбимой работе, чтобы отдать долги, может превратить тебя в раба и испортить нервную систему.

Примерно в 22 года, когда у меня уже было двое детей, я начала понимать, что деньги требуют управления. Моей целью стало управлять деньгами так, чтобы мне их хватало на потребности моей семьи. На самом деле, есть всего два приёма достижения этой цели. Первый: необходимо, таким образом, планировать свои расходы, чтобы текущий доход их покрывал. Второй: необходимо увеличивать доход вслед за растущими потребностями. Оставался вопрос, а как это применить? Что для этого нужно сделать?

К тому времени, я уже окончила ВУЗ, стала готовиться к поступлению в аспирантуру, у меня появилась привычка разбираться в терминах. Прежде всего, надо было понять, что значит управление деньгами. Управление – это процесс планирования, организации и контроля. То есть, управление личными деньгами состоит всего из трёх стадий:

1. Планирование. Составление плана своих расходов и доходов.

2. Организация. Тратить и зарабатывать деньги в соответствии с планом. Постоянно откладывать часть денег для создания страховой «подушки» и пассивного дохода.

3. Контроль. Ежедневное ведение личного/семейного бюджета.

Выполнение трёх стадий последовательно – это уже высший пилотаж при управлении деньгами. Начать же нужно хотя бы с контроля над деньгами. А точнее с понимания, что деньгами надо учиться управлять. Иначе получается парадокс: нас все время учат, как зарабатывать деньги, но не учат, как извлекать максимальную пользу из заработанных денег.

Дети начиная с садика, учатся грамоте, иностранным языкам. В школе постигают азы сложных наук: математики, физики, химии. Досконально изучают правила русского языка и читают классическую литературу. Студенты изучают массу предметов. И потом надо постоянно повышать свою квалификацию, заниматься самообразованием. И зачем всё это? Чтобы получить работу, которая позволит зарабатывать деньги. И, возможно, очень хорошие деньги. Но к сожалению, в общеобразовательных учреждениях не учат управлять личными финансами. Хотя сейчас намечаются перемены, министерство образования собирается ввести предмет «финансовая грамотность» в школы и ВУЗы.

Важно понять ещё с подросткового возраста, что делать с заработанными деньгами, чтобы жизнь не пошла по кругу: работа – оплата счетов – работа – выплата долга по ипотеке – работа – оплата счетов – нищенская пенсия.

Ведь может быть по-другому: работа – создание пассивного дохода – занятие любимым делом, приносящим доход – исполнение мечты.

Лайфхак 2. Ведите личный/семейный бюджет

Первое правило финансовой стабильности: нужно считать деньги. Программа в телефоне или таблица в Excel, куда Вы будете ежедневно заносить свои расходы и доходы, может сделать финансовое чудо. Денег станет ощутимо больше.

Первое время наш семейный бюджет состоял из двух стипендий и бесконечной помощи моих родителей. Мы даже не задумывались, что денег до следующего месяца может не хватить. Поддержка родителей прекратилась, когда заболел папа. Поначалу я надеялась на заработок мужа, но в силу усиливающихся разногласий в семье, стала больше рассчитывать на себя. Начала с понимания, что необходимо в существующий семейный доход вписать все расходы и отложить деньги на недорогой отпуск. На интуитивном уровне научилась экономить и контролировать расходы. Мне помог жизненный принцип: «никогда не брать в долг». Поэтому несмотря на небольшой доход, денег всегда хватало.

Планирование же расходов происходило примерно так: прикидывала на листочке, сколько денег получу в ближайшие три месяца, сколько вложит муж и уже отсюда решала можно ли совершить покупку бытовой техники, поехать в отпуск, сделать ремонт и т. д. У меня не было системы ведения семейного бюджета.

Я стала замечать, что по мере роста семейного дохода, пропорционально росли и расходы. Не удавалось сформировать страховую денежную подушку, создать пассивный доход. Что-то было не так.

Ключевым моментом в управлении деньгами явилось рождение третьего ребёнка. Именно в это время муж решил сменить сферу деятельности, и поэтому был временно без работы. Финансовый запас в семье был на два месяца. Помощи ждать было неоткуда, моих родителей уже не было, родители мужа никогда нам не помогали. Финансовые потребности старших детей росли.

В какой-то момент своей жизни я оказалась перед необходимостью содержать пять человек, ухаживать за малышкой, уделять внимание двум подросткам, заниматься хозяйственными делами – стирка, готовка, уборка. Меня спасли 3 вещи:

– за полгода до этого мы с коллегой зарегистрировали свою консалтинговую компанию, и начали активную деятельность. Ещё я сотрудничала с рядом учебных центров, мои курсы были востребованными. Когда ребёнку было полтора месяца, я активно включилась в работу;

– мне удалось организовать процесс «передачи» младшей дочери старшим детям и мужу на время моего отсутствия дома. До полутора лет мы не пользовались услугами няни. Конечно, выручило то, что консалтинговые проекты можно было выполнять дома. Тут пригодился опыт обучения в ВУЗе, а потом написания диссертации с маленькими детьми.

А главное – я начала по-другому вести семейный бюджет. До этого момента знала, что надо записывать и анализировать расходы, но не делала этого.

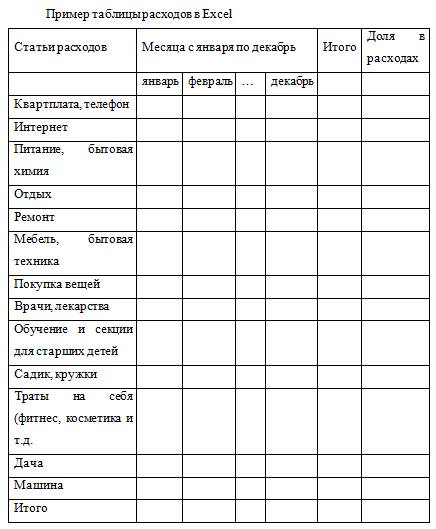

Когда необходимость контроля над расходами встала на первое место, завела таблицу в Excel. Возник вопрос, как вести учёт расходов? Записывать ежедневно, сколько потратили на молоко, хлеб, памперсы и т. д. казалось абсурдным. Я решила разбить расходы по категориям и анализировать траты ежемесячно.

Ежедневно, заносила суммы в клеточки таблицы Excel, писала примечания к ячейкам, чтобы не забыть, покупку каких-то значимых вещей.

Вот так, с 2007 года, систематически веду семейный бюджет. Каждый год завожу новый лист в Excel. Когда постоянно записываешь расходы по одной системе, то начинаешь их анализировать, сравнивать с предыдущим годом, месяцем. Постоянный анализ цифр подсказывает, где можно сэкономить. Анализ структуры расходов помогает при планировании семейного бюджета. Когда понимаешь, какая доля расходов приходиться на питание, обучение детей, квартплату, содержание машины, то легче распределять будущие доходы и понимать, сколько останется на отпуск или дорогую покупку.

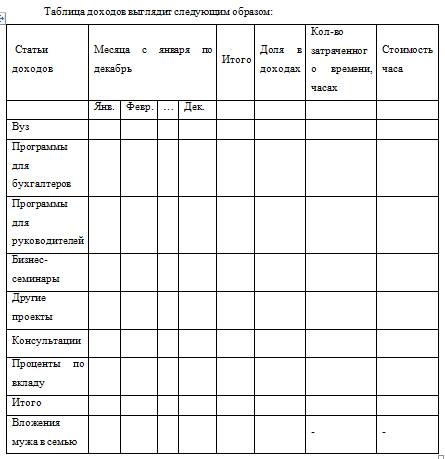

Теперь о доходах: для учёта которых в таблице Excel ежегодно завожу новый лист. Заработок складывается по принципу: «Зарплата тут, зарплата там и можно говорить о настоящих деньгах», поэтому учитываю каждый источник доходов. Моя деятельность: преподаю в ВУЗе, провожу программы повышения квалификации по управлению финансами и бухгалтерскому учёту, оказываю консультационные услуги. Постоянно анализирую, какой источник приносит максимальное количество денег на час моего времени.

Постоянный анализ доходов и расходов сыграл положительную роль. Появилось чёткое понимание, на каких источниках доходов стоит концентрироваться и как сэкономить расходы. Постепенно стал появляться излишек денег, который откладывала на депозит. Сама не заметила, как в 2016 году средний ежемесячный доход по депозиту составил около 27 тыс. руб. Что в принципе было сопоставимо с заработной платой на ставку доцента ВУЗа. Конечно, он не сохранился долго, так как в условиях падающих процентных ставок, я приняла решение потратить накопленные деньги на покупку квартиры для дочери-студентки.

Может быть, кому-то сумма накоплений и пассивного дохода покажется небольшой. Но тут следует помнить, что у меня трое детей, и я не экономила на инвестициях в занятия спортом, образование, одежду и т. д. Скорей всего, мои доходы и накопления были бы больше, но за счёт уменьшения времени, проведённого с семьёй. Считаю, что никакими деньгами не вернуть время, которое родители должны уделять общению с детьми в подростковом возрасте. Мои советы по управлению деньгами построены на умении выстраивать баланс между работой, семьёй и вложением в себя.

Многолетнее ведение семейного бюджета помогло контролировать доходы и расходы, создать небольшой пассивный доход. Но, я допустила ошибку, своевременно не приучила к ведению бюджета своих старших детей, и получила следующую историю.

Дочь хорошо сдала ЕГЭ и поступила учиться в университет в СПБ. Почему-то, я была уверена в том, что мой ребёнок довольно взрослый, чтобы правильно распоряжаться деньгами. Дочь отправилась учиться в другой город с билетом в один конец, всеми вещами и банковской картой, на которой было 100 тыс. рублей подъёмных. Согласно нашей договорённости, я должна была присылать ей по 16 тыс. руб. в месяц на питание. Жить она должна была в общежитии.

Как я поплатилась за свою наивность. Подъёмные растаяли за две недели на ремонт и обустройство комнаты. Высылать денег пришлось в два раза больше, чем договаривались. Сразу скажу, что она не гуляла по клубам и не тратила деньги на развлечения. Более того, стала сразу подрабатывать и получать повышенную спортивную стипендию. В целом её доход явно превышал среднемесячную зарплату по России. Уже на 2 курсе дочь организовала бизнес по проведению научного шоу, в котором я выступила инвестором.

Несмотря на неплохой доход с разных источников, дочери все время не хватало денег, между нами начались разногласия. На вопрос, куда потрачены деньги, получала невразумительные ответы и слышала справедливые обвинения в свой адрес, что я не научила управлять деньгами. Каким-то невероятным образом, путём долгих переговоров, удалось убедить дочь вести бюджет. Она скачала на телефон мобильное приложение «где деньги» и начала записывать все расходы, контролировать каждый потраченный рубль. Постепенно она научилась не просить больше суммы нашей договорённости, а на 4 курсе и вовсе перешла на самостоятельный баланс. Осознание необходимости контролировать деньги сделали финансовое чудо, дочь научилась сопоставлять доходы и расходы, не допускать кассовых разрывов, которые бы покрывались за мой счёт. Сейчас, я понимаю, что надо было детей привлекать к ведению семейного бюджета с десятилетнего возраста. Это бы сэкономило мне деньги и нервы. А так пришлось потратить 3 года на объяснения. Наученная горьким опытом, с младшим ребёнком провожу регулярно беседы о деньгах, положительный эффект есть. Младшая начинает понимать соотношение «хотелок» и возможностей семейного бюджета. Именно понимать, а не просто обижаться на фразу «денег нет на новый телефон».

Лайфхак 2, ведите личный/семейный бюджет. Для этого сделайте следующее:

1. Выберите программу для ведения бюджета, или создайте таблицы в Excel. Не думайте слишком долго, выберете любой вариант. Главное, начать вести бюджет. Если решили использовать Excel, то можете скачать лист учёта личных денег в моей группе Вконтакте «Экономика бизнеса» (еconomica_business), раздел «документы».

2. Напишите категории расходов. Например, питание, обучение детей, квартплата и т. д. Не детализируйте сильно, десять/пятнадцать категорий вполне достаточно для того, чтобы вести учёт, искать пути экономии и планировать расходы.

3. Напишите категории своих доходов. Детализируйте все категории доходов: зарплата, премии, проценты по вкладам и т. д.

4. Ежедневно заносите в программу полученные доходы и произведённые расходы.

Добивайтесь того, чтобы у Вас ежемесячно оставался излишек денежных средств, который можно будет инвестировать для получения пассивного дохода.

Лайфхак 3. Работайте там, где можете зарабатывать

Надо больше зарабатывать, а не меньше тратить

Чтобы заработать деньги люди продают время. Давайте посмотрим.

Предприниматель тратит время на работу в своём бизнесе. Фрилансер на выполнение заказов. Наёмный работник работает на чужой бизнес. Инвестор посвящает время управлению инвестициями.

По какому критерию выбирать сферу деятельности? Ответ простой – надо стремиться продавать как можно дороже час своего времени. Чем выше стоимость часа, тем эффективнее человек тратит свой главный ресурс жизни.

Ведь времени должно хватать не только на работу, но и на личную жизнь, семью, себя любимого.

Чтобы зарабатывать деньги, нужно играть роли: предпринимателя, наёмного работника, фрилансера, инвестора. Роли можно менять и/или совмещать одновременно. Главное, делать то, что хорошо получается в данный момент времени, плыть по течению. Надо понять, что если грести против течения, то так и останешься на месте.

За последние 20 лет мне приходилось выступать во всех ролях.

Как наёмный работник являюсь преподавателем ВУЗа.

Как фрилансер оказываю консультационные услуги бизнесу.

Как предприниматель была соучредителем консалтинговой компании в течение 8 лет. Прошла все этапы от зарождения бизнес-идеи у меня в голове до успешной её реализации и выхода из проекта. Наша компания занималась подготовкой финансовых специалистов к сдаче международных экзаменов (ACCA, IAB, IFA). Специфический бизнес, поэтому не буду останавливаться на подробностях о нём. Сейчас как предприниматель оцениваю новую бизнес-идею, возможно, скоро реализую.

Как инвестор, инвестировала в бизнес своих старших детей.

Как частный инвестор, в разные периоды своей жизни инвестировала в банковские вклады, валюту, ценные бумаги, недвижимость. Признаю, в этом пункте у меня были не только успехи, но и провалы.

Сейчас, в момент написания книги, я совмещаю все вышеперечисленные роли. И именно это даёт мне право дать Вам несколько советов, как можно максимизировать свой заработок в каждом случае.

Начнём с роли предпринимателя, которая позволяет сочетать в максимальной степени заработок, самореализацию и удовлетворение жизнью. Ответьте на следующие вопросы, да/нет:

Вы не хотите работать наёмным работником?

Вы можете генерировать бизнес-идеи, востребованные рынком?

Вы можете организовать свою деятельность и других людей?

Вы понимаете, что главное в бизнесе организовать слаженную работу команды людей?

Вы понимаете, что Ваш доход будет зависеть только от клиентов?

Вы готовы работать ради будущего дохода определённый период на свой страх и риск, не получая никакой зарплаты?

Вы понимаете, что никаких гарантий в бизнесе нет?

Если ответы положительные, то наверняка Вы уже создали бизнес или собираетесь это сделать в ближайшем будущем. При правильном подходе к организации бизнеса, предприниматель всегда зарабатывает больше, чем он мог получать наёмным работником. Это, пожалуй, лучшая роль с точки зрения максимизации дохода. Несмотря на то что на начальном этапе предприниматель не зарабатывает ничего, доход в пиковой точке развития бизнеса всё компенсирует. Больше о предпринимателях в двадцатом лайфхаке «Не бойтесь открывать свой бизнес».

Теперь о фрилансе. Эта роль выгодна с финансовой точки зрения для тех, кто умеет лично выполнять что-то хорошо, но не умеет организовывать других.

Фрилансер – это ремесленник, то есть человек, работающий на себя без привлечения труда наёмных работников. В то время как предприниматель получает доход от результатов работы своей команды, фрилансер зарабатывает личным трудом. Фрилансер относится к категории самозанятых граждан. На фрилансе часто работают: дизайнеры, IT-специалисты, юристы, преподаватели, бухгалтеры, электрики, сантехники и т. д. Список очень длинный. В условиях сокращения затрат на персонал, компании все чаще привлекают временных работников для выполнения конкретных задач. Поэтому в ближайшие годы спрос на услуги фрилансеров будет расти. В работе фрилансеров есть неоспоримый плюс – возможность самому планировать время и использовать его максимально эффективно. Но успешный фрилансер – это сочетание трёх характеристик: профессионализм, самоорганизованность, умение продавать свои услуги клиентам. Отсутствие хотя бы одной составляющей обрекает фрилансера на нищенское существование.