Полная версия

За гранью японских свечей

Важно правильно определить тип свечной модели. Но не менее важно оценить ее место в общей технической картине. Этому существенному аспекту, который, однако, часто упускают из виду, посвящена глава 4. В ней объясняется, как при торговле на основе свечей нужно учитывать соотношение между риском и прибылью потенциальной сделки, уровень срабатывания стоп-приказа и основную тенденцию. Здесь же рассказано, как важно уметь подстраиваться под меняющуюся рыночную ситуацию.

Но прежде чем начать разговор о торговле с помощью свечей, я бы хотел уточнить несколько моментов. На фьючерсном рынке одинаково распространены как короткие, так и длинные позиции. Иначе обстоит дело на рынке акций: здесь большинство трейдеров предпочитают покупать. Поэтому когда в этой книге я употребляю термин «медвежья» или «продажа» по отношению к акции, то это необязательно означает открытие короткой позиции. Напротив: это можно считать сигналом к защите имеющихся длинных позиций – например, путем продажи колл-опционов, поднятия уровня защитных стоп-приказов либо полной или частичной ликвидации длинных позиций.

Но моя книга – не только о свечах. В части 2 представлены индекс разницы, график трехлинейного прорыва, график «ренко» и график «каги». Эти распространенные в Японии методы фактически неизвестны на Западе и, в отличие от описания свечных графиков, представлены слабо даже в японской биржевой литературе.

Индекс разницы сопоставляет цену закрытия со скользящим средним. Правила его применения те же, что и для двойных скользящих средних, но с любопытным дополнением. Графики трехлинейного прорыва, графики «каги» и графики «ренко» – широко распространенные японские технические инструменты. Они превосходно определяют тенденцию рынка.

Применяя описанные в книге методы – в комбинации друг с другом или по отдельности, вы убедитесь, что они неизменно расширяют возможности всякого, кто использует их громадный потенциал.

Глава 2. Основные положения

История свечных графиков

Японцы первыми применили технический анализ в торговле на одном из первых в мире фьючерсных рынков – рынке фьючерсов на поставку риса. Появление этого рынка в Японии относится к началу XVII в. Любопытно, что своими корнями японский фьючерсный рынок риса уходит в военную историю страны.

В 1600 г. – после столетней междоусобицы даймё (японских феодалов) – генерал Ясу Токугава, резиденция которого находилась в Эдо (старинное название Токио), выиграл знаменитое Секигахарское сражение. Эта победа способствовала объединению Японии. Впоследствии генерал Токугава стал сегуном всей Японии. По его мудрому указу, побежденные даймё вместе с семьями обязаны были жить в Эдо. Так что, когда феодалы разъезжались по своим владениям, все члены их семей оставались в Эдо в качестве заложников. Основным источником дохода феодалов был рис, который они брали в виде пошлины с крестьян, обрабатывавших их поля. Но доставить собранное прямиком в Эдо было невозможно, поэтому в портовом городе Осака были построены хранилища для риса.

Обитая в Эдо в тесном соседстве, эти богатые даймё старались перещеголять друг друга в пышности нарядов, особняков и прочей роскоши. Их соперничество нашло отражение в известной поговорке того времени: «у эдоийца прибыль не залеживается и на день». Из нее следует, что даймё из Эдо были расточителями и предавались дорогим удовольствиям. Чтобы обеспечить себе такой образ жизни, даймё продавал рис из хранилища в Осаке, а иногда и из будущего урожая. В этих случаях в хранилище выписывались квитанции на будущий рис. Они назывались «пустыми рисовыми контрактами» (так как физически этим рисом никто не обладал) и продавались на вторичном рынке. Так закладывался фундамент одного из первых в мире фьючерсных рынков.

Рисовые фьючерсы стали предметом активной спекуляции, и именно она привела к появлению технического анализа. Самым знаменитым трейдером на рисовом фьючерсном рынке был Хомма: его деятельность приходится на начало XVIII в. Он заметил, что, помимо соотношения между предложением и спросом на рис, большое влияние на рынок оказывали и эмоции трейдеров. В силу этого временами рыночная оценка будущего урожая отличалась от его фактического размера. Поэтому изучение эмоционального состояния рынка может помочь в прогнозировании цен, заключил он. Иначе говоря, Хомма понял, что между стоимостью и ценой риса есть разница. Эта разница между ценой и стоимостью и сегодня характерна для акций, облигаций и валют в той же мере, что и для рисовых фьючерсов несколько веков назад.

В переведенных мною материалах свечные графики часто именуются графиками Сакаты: они названы так в честь портового города Саката, где жил Хомма. Однако, по моим данным, Хомма вряд ли использовал свечные графики. Скорее, они появились на начальном этапе Мейджийского периода в истории Японии (в конце XIX в.), о чем будет подробнее сказано далее, в разделе о развитии свечных графиков.

Вопрос о том, является ли Хомма создателем данного метода графического анализа, остается открытым. Но ведь установить, создал или только использовал графики для торговли тот или иной человек (в данном случае – Хомма), не столь важно. Просто для Запада характерна дотошность в установлении персонального авторства. Вероятнее же, что дошедшие до нас свечные графики и все методы их анализа стали накопительным итогом работы нескольких поколений трейдеров. Пусть не Хомма первым построил свечные графики, но он осознал, что психологический аспект рынка очень важен для успеха в торговле. Судя по имеющимся данным, технический анализ в Японии в его изначальных формах действительно касался не столько графиков, сколько психологии рынка.

В книге «Золотая жила – как три обезьяны считали деньги» (“The Fountain of Gold – The Three Monkey Record of Money”), предположительно написанной Хоммой, автор заявляет: «После 60 лет непрерывного труда я постепенно обрел глубокое понимание движений рисового рынка». Далее говорится: «Когда все настроены по-медвежьи, есть основание для роста цен. Когда все настроены по-бычьи, есть основание для падения цен». Это заключение перекликается с нынешней теорией противоположного мнения – очень ценным для многих трейдеров инструментом. Напомню, что упомянутая книга написана в 1755 г. Подумать только: японцы торговали по принципу противоположного мнения еще до становления государственности в Америке! Удивило и озадачило меня поначалу и заглавие книги: при чем тут какие-то «три обезьяны»? Но потом, в одной из переведенных мною книг, я наткнулся на сравнение принципов успешной торговли с правилами трех обезьянок, о которых мы знаем с детских лет: они учат не видеть, не слышать и не говорить плохого. И тогда меня осенило: этим названием Хомма хотел сказать трейдерам, желающим открыть свою «золотую жилу», что они должны следовать принципам этих обезьян, а именно:

1. «Не видеть плохого»: увидев бычью (медвежью) тенденцию, не дайте ей себя увлечь; расценивайте ее как возможность для продажи (покупки).

Как сказано в «Золотой жиле…», бычья (янь) и медвежья (инь) ситуации всегда чередуются. Следовательно, в рамках всякого бычьего рынка имеется медвежий, а в рамках медвежьего – бычий. Эта концепция позволяет понять, почему в японской методике свечного анализа сделан столь сильный упор на модели разворота, а не продолжения тенденции.

2. «Не слышать плохого»: услышав бычью новость, не покупайте; услышав медвежью новость, не продавайте.

Надежнее, пожалуй, открыть позицию после выяснения реакции рынка на поступившую информацию, а не в момент ее поступления. Как отметил Бернард Барух – биржевой миллионер и советник президента, на колебания рынка влияют «не сами события, а наша реакция на них». Из рис. 2.1 видно, что реакция рынка на новость может не уступать по значимости самой новости.

Война в Ираке разразилась в первые дни августа 1990 г. Но, как видно из рис. 2.1, цены на золото застыли на отметке 425 долл. Это был их максимум, установленный ранее в том же году. Цены не смогли преодолеть его, несмотря на Ближневосточный военный конфликт. Подобная неспособность цен подняться на фоне потенциально бычьих новостей сообщает массу интересного о состоянии рынка, а именно: нужно остерегаться рынка, не поднявшегося от бычьей новости. Обратите внимание, что после неудачи на уровне 425 долл. золото сильно «потускнело», вернувшись два месяца спустя к своему докризисному уровню 360 долл.

Опасайтесь также «тактики шушуканья», как ее называют японцы. Это распространение ложных слухов для обмана остальных участников рынка. Старайтесь избегать торговли на рынке, взбудораженном слухами. Исаак Ньютон сказал однажды: «Я могу рассчитать движение небесных тел – но не безумства людей». Так стоит ли участвовать в безумствах?

3. «Не говорить плохого»: не обсуждайте планируемые действия на рынке.

А ведь с вами наверняка так бывало. Оценив ситуацию, вы решаетесь на покупку и рассказываете кому-нибудь о своем решении. А в ответ слышите что-нибудь нелестное об этом рынке. И, поскольку в биржевой игре всегда присутствует элемент неопределенности, вы начинаете колебаться и отказываетесь от покупки. А рынок затем, конечно же, идет вверх.

Если вы тщательно изучили ситуацию на рынке, то лучше не рассказывайте о своем плане действий или же поделитесь им с человеком, в большей проницательности которого вы уверены. Пусть вашим главным советчиком будет сам рынок. В «Золотой жиле…» есть места, которые мне особенно нравятся, и в одном из них сказано так: «…хочешь все узнать о рынке, спрашивай у рынка – только так сможешь стать ужасным рыночным демоном». Хорошо сказано, верно? Ведь вам бы хотелось стать ужасным рыночным демоном? Образные выражения японцев – лишь одна из множества причин притягательности их технического анализа.

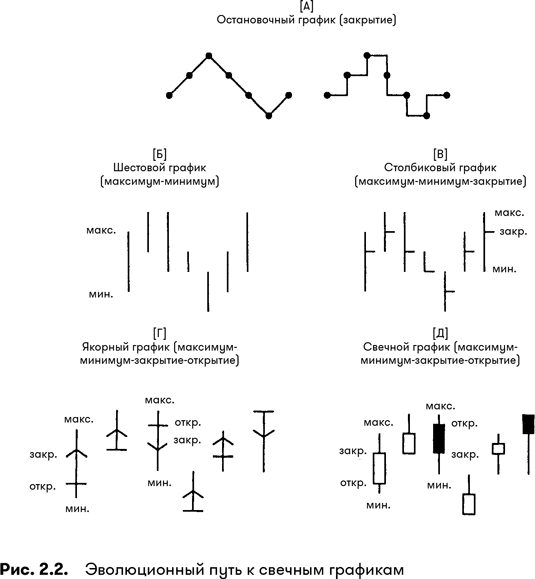

А теперь обратимся к рис. 2.2, на котором прослеживается путь, увенчавшийся появлением свечных графиков.

Эволюционный путь к свечным графикамA. Остановочный график (stopping chart): другие названия – точечный, линейный, звездный. Это самый ранний тип графика; он представлен диагональными или горизонтальными линиями, соединяющими только точки цен закрытия, и назван остановочным потому, что показывает уровень, на котором останавливается рынок в конце сессии.

Б. Шестовой график (pole chart): назван так по сходству его линий с шестами. Этот график дает больше информации, показывая диапазон между максимумом и минимумом сессии. Его линии указывают не только направление движения цен, но и величину их изменения в ходе каждой сессии.

B. Столбиковый график (bar chart): это комбинация из остановочного и шестового графиков.

Г. Якорный график (anchor chart): назван так по сходству с якорем. Он появился в эпоху Киохо (начавшуюся в 1716 г.) и, по преданию, обязан своей формой тому, что обычным местом встречи торговцев рисом были портовые города.

Появление якорного графика стало важным этапом в развитии графического анализа. С добавлением цены открытия был получен график, где представлены цена открытия, максимум, минимум и цена закрытия. Не менее важной (и присущей только японским графикам) его чертой стала наглядная иллюстрация соотношения цен открытия и закрытия. Верхняя и нижняя точки якорной вертикали – это максимум и минимум сессии. Горизонтальная черта на якорной линии – это цена открытия, а стрелка – цена закрытия. Если цена закрытия выше цены открытия, то стрелка направлена вверх, а если цена закрытия ниже – то вниз.

Д. Свечной график (candle chart): это следующий этап в развитии японского графического анализа. Появление свечных графиков окружено ореолом таинственности; скоре всего, это произошло на раннем этапе Мейджийского периода (начавшегося в 1868 г.). Как видно из рис. 2.2Д, свечи – это усовершенствованный вариант якорного графика. Благодаря использованию черной и белой окраски тел визуальный анализ соотношения спроса и предложения стал проще, чем на якорных графиках.

Появление свечных графиков способствовало расцвету японского технического анализа, так как трейдеры стали мыслить категориями сигналов и торговых стратегий. Были выделены графические модели, усилилась роль рыночного прогнозирования. Особую значимость оно приобрело в 70-е годы прошлого века, когда возник японский рынок акций.

Как видно из рис. 2.2, столбиковые графики были предтечей более совершенных и эффективных свечных графиков. По сути, это означает, что западные аналитики отстают от японских, ибо в большинстве своем они все еще пользуются столбиковыми, то есть менее совершенными графиками.

Построение свечи

Для овладения аналитической мощью свечей нужно прежде всего научиться строить стандартную свечу. Из рис. 2.3 и 2.4 видно, что она состоит из прямоугольной части и двух тонких линий сверху и снизу. Почему графики названы свечными, догадаться нетрудно: составляющие их части нередко напоминают свечи с фитилями. Прямоугольная часть свечи называется телом (real body). Оно отражает диапазон между ценами открытия и закрытия данной сессии. Если тело черное (т. е. закрашенное) – значит, сессия закрылась ниже, чем открылась. Белое (т. е. незакрашенное) тело означает, что сессия закрылась выше, чем открылась.

Тонкие линии выше и ниже тела – это тени (shadows). Они представляют крайние цены сессии. Тень над телом называется верхней тенью, а тень под телом – нижней тенью. Соответственно, высшая точка верхней тени – это максимум сессии, а низшая точка нижней тени – минимум.

Свечные графики применимы в любом масштабе времени: дневном, недельном и внутридневном. Для дневного графика требуются цены открытия и закрытия, максимум и минимум сессии. Для недельного графика нужны цена открытия в понедельник, максимум и минимум недели и цена закрытия в пятницу. Для внутридневного масштаба необходимы цены открытия и закрытия, максимум и минимум за выбранный период (напр. часовой).

На рис. 2.3 представлена мощная сессия, при которой рынок открылся вблизи минимума, а закрылся вблизи максимума. О превосходстве цены закрытия над ценой открытия говорит белый цвет тела. На рис. 2.4 показана длинная черная свеча. Это – медвежья сессия: рынок открылся вблизи максимума, а закрылся вблизи минимума.

Японцы особо следят за соотношением цен открытия и закрытия. И это разумно, ибо данные цены, бесспорно, являются самыми важными ценами дня. В этой связи удивляет, что американские газеты сообщают о ценах открытия на фьючерсных рынках, но не публикуют аналогичных сведений по рынку акций. Мое недоумение разделяют и некоторые члены Ассоциации технических аналитиков Японии (NTAA), с которыми мне довелось беседовать: ведь японские газеты – в отличие от американских – приводят эти цифры.

Остается надеяться, что теперь, когда почти все коммерческие компьютерные программы по техническому анализу включают в себя и свечные графики, последние должны бы получить большее распространение на рынке акций; и тогда газеты, руководствуясь спросом, восполнят существующий пробел. А пока для получения данных, необходимых для построения свечей (цены открытия и закрытия, максимум и минимум), вам придется обращаться в специализированные информационные агентства. Они предоставляют сведения на дискетах или через модемную связь. Полученные таким образом данные обрабатываются программой по техническому анализу, которая строит соответствующий свечной график.

Должен предостеречь читателя, что некоторые информационные агентства, не располагая реальной ценой открытия на рынке акций, в качестве сегодняшней цены открытия сообщают цену закрытия предыдущей сессии. На мой взгляд, это некорректно. Для построения полноценного графика необходимо использовать реальные цены открытия. И хотя разница между ценой открытия акции и ее предыдущей ценой закрытия обычно невелика, в некоторых свечных моделях повышение или понижение цены открытия (по сравнению с предыдущей ценой закрытия) является важным сигналом. Достоверные данные о ценах открытия на рынке акций предоставляет агентство Dial Data (г. Бруклин, шт. Нью-Йорк).

Тело и тени

Обычно для вступления в сделку не следует ограничиваться показаниями лишь одной свечи; тем не менее размер и цвет тела отдельной свечи и величина ее теней могут рассказать о многом. В частности, по телу и теням можно судить о соотношении спроса и предложения. Этому важному аспекту анализа свечей и посвящен данный раздел: здесь объясняется, как с помощью тел и теней выявить внутреннюю силу или слабость рынка. Свечи, описанные ниже, помогут вам составить ранний, предварительный прогноз развития рынка.

Тело

На японских графиках информационно значима даже одна свеча, и для первичной оценки жизнеспособности рынка достаточно взглянуть на размер и цвет ее тела. Японцы считают, что тело свечи отражает самую суть ценового движения. В этом заключается одна из важных и сильных сторон свечных графиков: через высоту и цвет тела они дают четкую и мгновенную картину соотношения сил быков и медведей.

Данный раздел разбит на подразделы по принципу уменьшения размера тел. Следовательно, сначала будут рассмотрены длинные белые, а затем длинные черные тела. Далее мы обратимся к маленьким телам – «волчкам». Эти мини-тела указывают на равновесие сил в схватке быков и медведей.

В конце раздела представлены свечи без тел. Они имеют одинаковые (или почти одинаковые) цены открытия и закрытия. Подобные свечи, именуемые «дожи» (doji), отражают переходное состояние рынка. Как станет видно далее, дожи могут служить важным рыночным сигналом.

Длинные белые телаДлинное белое тело соответствует сессии, которая открывается на своем минимуме или почти на минимуме, а закрывается на максимуме или вблизи него. Цена закрытия должна быть намного выше цены открытия. Например, если сессия открылась на уровне 40 долл., а закрылась на уровне 40 5/8 долл., то представляющая ее белая свеча не будет длинной, ибо интервал между уровнями открытия и закрытия сравнительно невелик. По мнению некоторых японских трейдеров, использующих свечные графики, тело полноценной длинной белой свечи должно быть не менее чем втрое длиннее тела свечи за предыдущий день.

Длинное белое тело при низких ценахКак правило, отдельно взятая свеча не является достаточным основанием для того, чтобы прогнозировать немедленный разворот. Но она может служить ранним предупреждением о возможном изменении прежней тенденции. Так, длинное белое тело в области низких цен может быть первым признаком того, что нисходящая тенденция завершилась (см. рис. 2.5). Длинная белая свеча показывает, что медведи фактически не противодействуют подъемной силе рынка. Чем ближе цена закрытия к максимуму сессии и чем длиннее белое тело, тем значимее свеча.

Как видно из рис. 2.6, в конце 1991 г. курс акций Aurora Electric стабилизировался у отметки 5 долл. Первым признаком того, что быки пытаются перехватить инициативу, послужило необычно длинное белое тело 1. Обратите внимание, насколько растянуто это тело по сравнению с предыдущими. Однако почти такое же длинное, но только черное тело (о черных телах см. ниже), которое появилось после свечи 1, показало, что медведи еще способны противостоять наступлению быков. В начале 1992 г. образовалась еще одна необычно длинная белая свеча (2). Она открылась на своем минимуме (у нее нет нижней тени), а закрылась на максимуме (нет верхней тени). Подобные свечи крайне сильны, особенно при такой длине, как у свечи 2. Свеча 3 – это еще одна сильная белая свеча, взметнувшая цены на новые многомесячные максимумы. Появление высоких белых свечей 1 и 2 в одной области (вблизи 5 долл.) свидетельствует о наличии здесь мощной поддержки. Поэтому неудивительно, что, вернувшись к этому уровню в июле-августе 1992 г., дальше цены не падали.

Длинное белое тело подтверждает поддержку

Как следует из рис. 2.7, если высокая белая свеча отражается от уровня поддержки, это подчеркивает решительность быков. Образование длинной белой свечи при проверке области поддержки – например, линии тренда, скользящего среднего или уровня коррекции – служит дополнительным подтверждением поддержки.

Линии поддержки на свечном графике строятся так же, как и на столбиковом. На рис. 2.8 показана линия поддержки, полученная соединением минимумов сессий (т. е. низших точек нижних теней). Эта восходящая линия тренда выдержала несколько проверок. Отскок от данной линии поддержки в конце января, представленный длинным белым телом, указал на стремление быков покупать вблизи этой линии.

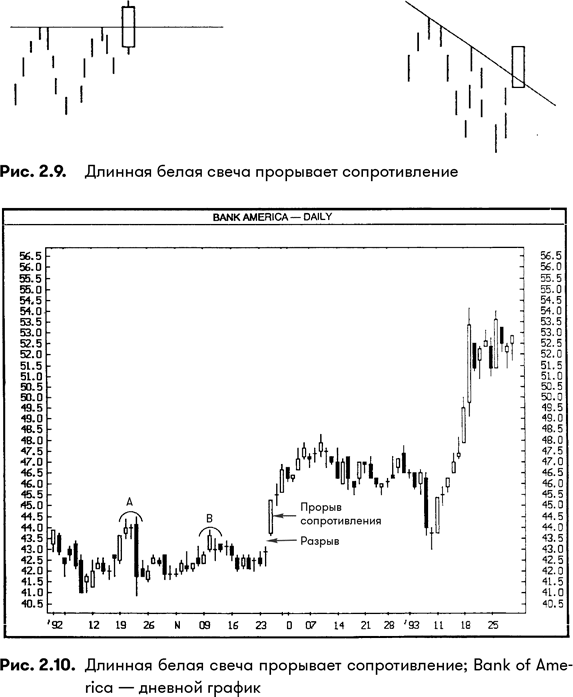

Длинное белое тело прорывает сопротивлениеПрорыв уровня сопротивления высоким белым телом обычно является признаком силы рынка (см. рис. 2.9). Как явствует из рис. 2.10, максимумы в областях А и В свидетельствовали о наличии сопротивления вблизи отметок 44 и 45 долл. В конце ноября возникло вытянутое белое тело, открывшееся с разрывом вверх и закрывшееся на максимуме сессии. Эта высокая белая свеча подтвердила серьезность прорыва упомянутой полосы сопротивления. Обратите внимание, что в начале 1993 г. разрыв перед белой свечой стал областью поддержки. Вопрос о значимости разрывов в качестве поддержки будет рассмотрен в следующей главе при обсуждении окон.

Длинные белые тела в качестве поддержки

Рис. 2.11 демонстрирует одно из наиболее впечатляющих свойств белых свечей, а именно: их способность оказывать ценам поддержку. Это очень полезное свойство, так как оно позволяет выявлять зоны поддержки, которые не видны на столбиковых графиках. Откат цен должен встретить поддержку либо на уровне середины длинного белого тела, либо в основании всей белой свечи, включая и нижнюю тень. Согласно японским источникам, длинное белое тело должно служить поддержкой при растущем рынке. Однако мой опыт говорит, что оно бывает поддержкой и при падающем рынке. Причиной коррекции после образования крайне высокого белого тела может стать кратковременная перекупленность рынка (т. е. цены подскочили слишком резко и высоко). В такой ситуации частичная коррекция предшествующего подъема может помочь рынку выйти из состояния перекупленности.

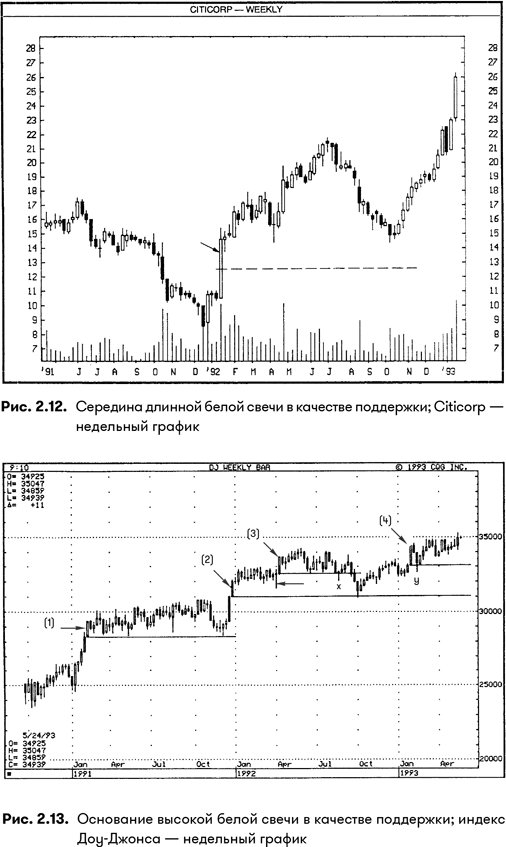

На рис. 2.12 видно, как в начале 1992 г. огромная белая свеча подбросила цены от уровня 10,5 долл. почти до 15 долл. – то есть чуть ли не на 50 % за неделю! Неудивительно, что после такого взлета рынку потребовалось закрепить достигнутое. Исходя из свойства длинных белых свечей служить поддержкой, середину белого тела (она отмечена стрелкой) около 12,5 долл. можно было в дальнейшем рассматривать как потенциальный уровень поддержки. О силе данного рынка красноречиво свидетельствует то, что всю оставшуюся часть 1992 г. он уверенно держался выше этого уровня.

Как следует из рис. 2.13, основания высоких белых тел 1–4 становились уровнями поддержки при коррекциях. Примечательно, что линия поддержки на уровне основания свечи 3 была прорвана в сентябре 1992 г. Заметьте, однако, что спад остановился у линии поддержки на уровне основания свечи 2. Данный график иллюстрирует еще одно важное обстоятельство. При торговле на основе свечных графиков для подтверждения прорыва желательно дождаться, пока рынок закроется ниже уровня поддержки. В приведенном примере в середине 1992 г. поддержка на уровне основания свечи 3 была прорвана во внутринедельном режиме (точка X на графике), как и поддержка на уровне основания свечи 4 (Y). Однако, поскольку недельным (т. е. пятничным) ценам закрытия в обоих случаях удалось удержаться выше этих уровней, линии поддержки остались в силе.

Обратите внимание на рис. 2.14, что минимум длинной белой свечи в начале апреля (отмечена стрелкой) составлял 109–22. Это означает, что данный уровень должен быть опорным при спадах. Рисунок наглядно демонстрирует, как важно дождаться, чтобы прорыв уровня поддержки был подтвержден ценой закрытия.