Полная версия

Конец банковского дела. Деньги и кредит в эпоху цифровой революции

Кроме того, кредитор нередко просит заемщика предоставить залог в качестве гарантии выплаты ссуды. Этот залог называется обеспечением, а ссуда в таком случае становится обеспеченной. Обеспечение имеет разные формы. Например, закладная представляет собой обеспеченную ссуду, обеспечением которой выступает недвижимое имущество. Обеспечение ссуд позволяет существенно снизить уровень кредитного риска. Если заемщик не исполняет договорные обязательства, то кредитор имеет право присвоить и продать заложенное имущество, чтобы покрыть расходы.

Как видим, для успешного кредитования приходится прикладывать усилия. Мониторинг может успешно справляться с проблемами, возникающими из‑за информационной асимметрии.

Хотя банки осуществляют мониторинг заемщиков, это не главное направление деятельности банков. Мониторингом занимается и множество других финансовых институтов, например рейтинговые агентства и венчурные фонды. Банки уникальны в другом отношении: они обеспечивают совпадение потребностей заемщиков и кредиторов.

Мониторинг закладывает фундамент кредита, однако мониторинга недостаточно. Для процветания кредита необходимо сделать так, чтобы потребности заемщиков и кредиторов совпали.

Представьте, что Сара хочет начать свое дело по обжарке кофе. Для этого необходим обжарочный аппарат. Сбережений одного человека обычно не хватает на оплату такого оборудования. Кроме того, оно далеко не сразу окупится и Саре придется некоторое время продавать кофе, чтобы покрыть первоначальные инвестиции.

Этот пример иллюстрирует две потребности обычного заемщика. Во-первых, заемщик требует ссуд большого номинального объема, потому что инструменты и оборудование стоят дорого. Во-вторых, заемщик предпочитает брать кредит на долгий срок, поскольку ему нужно время, чтобы заработать достаточное количество денег для выплаты долга.

Потребности заемщика не совпадают с потребностями кредитора. Как правило, кредитор, например домохозяйство, может предложить заемщику небольшую сумму денег. Более того, кредиторы обычно не хотят подвергаться значительному кредитному риску. Чтобы распределить риск, они предпочитают передавать какому‑либо одному заемщику не все свои сбережения, а лишь их долю. Кроме того, кредиторы хотят иметь легкий доступ к своим сбережениям, поскольку их жизнь, по сути, неопределенна: например, кредитор может лишиться работы или получить хорошую должность в другом городе. В обоих этих случаях кредитору нужен незамедлительный доступ к одолженным деньгам, чтобы оплатить незапланированные расходы.

Таким образом, заемщики обычно предпочитают брать ссуды большого номинального объема на долгий срок, чтобы делать рискованные вложения. Кредиторы же предпочитают давать ссуды малого номинального объема на короткий срок, чтобы подвергаться как можно меньшему риску. Совпадение потребностей заемщиков и кредиторов и есть фундамент банковского дела. В следующей главе мы изучим механизм банковского дела, но прежде рассмотрим третью функцию банков.

Учитывая важную роль банков в устранении проблем информационной асимметрии и в обеспечении совпадения потребностей заемщиков и кредиторов, можно решить, что банковское дело восходит к деятельности первых кредиторов. На самом деле предшественниками банкиров были кастодианы, которые принимали на хранение золото и деньги и предоставляли клиентам платежные услуги[12].

Кастодианы могут содействовать платежам своих клиентов, что делает жизнь клиентов гораздо проще. Приведем простой пример. Представьте, что торговка Ситта покупает каравеллу у владельца верфи Натана. У каждого из них есть золотые монеты, которые они отдали на хранение кастодиану Бонафидесу. В этой ситуации Ситта и Натан могут попросить Бонафидеса переместить монеты со сберегательного счета Ситты на счет Натана. В бухгалтерских книгах Бонафидеса нужно сделать лишь две записи. Первая: со счета Ситты списывается сумма золота, необходимая для покупки каравеллы. Вторая: на счет Натана заносится та же сумма. Иначе Ситте пришлось бы получать свои монеты из хранилища Бонафидеса и передавать их Натану, который затем вернул бы их Бонафидесу.

Такие платежные услуги были большим подспорьем. Они и теперь предлагаются банками. Банки обеспечивают функционирование бухгалтерской системы обмена[13]. Ваш работодатель передает вам заработную плату чеком или банковским переводом. Если бы банки не предоставляли платежные услуги, то каждую операцию необходимо было бы осуществлять с наличными деньгами. Представляете, как было бы непросто покупать у человека, который живет далеко от вас?

Хотя наш пример объясняет, почему кастодиан может предоставлять платежные услуги, неочевидно, почему это под силу банкам. Кастодиальное соглашение фундаментально отличается от депозитного соглашения. Банк не является кастодианом. На самом деле он обычно ссужает те деньги, которые были ему доверены. Делая вклад, вы ссужаете деньги банку и становитесь его кредитором, а банк – вашим заемщиком. Банк может воспользоваться одолженными ему деньгами в любых целях, которые считает приемлемыми: например, он выдает ссуды предпринимателям.

Конечно, вкладчику такая сделка кажется менее безопасной, чем ситуация, в которой банкир просто хранит ваши золотые монеты. Чем депозитное соглашение выгоднее кастодиального? У вкладов имеется заметное преимущество: вы, вместо того чтобы платить за хранение собственных средств, как правило, получаете процентный доход. Это объясняет, почему депозитные соглашения столь притягательны и почему кастодианы уступили место банкам.

Хотя банки не хранят деньги вкладчиков, а ссужают их, они предоставляют платежные услуги, как истинные кастодианы. Вкладчики ловят сразу двух зайцев. С одной стороны, они ссужают деньги, получая процентный доход. С другой стороны, их деньги остаются доступными. Почему же ссуда банку (то есть вклад) кажется “равносильной деньгам”? Это чудо банковского дела.

Глава 2

Механизм традиционного банковского дела

Банковское дело – это создание денег посредством кредитования. Традиционным банковским делом мы называем создание денег посредством кредитования в депозитных организациях, то есть в банках. Следовательно, наше определение банковского дела включает множество распространенных определений. Люди нередко называют банковским делом всю деятельность банков. Однако в нашем контексте под определение банковского дела подпадает лишь деятельность, связанная с созданием денег посредством кредитования. Не всю деятельность банков можно считать банковским делом, а банковским делом при этом занимаются не только банки.

Таким образом, ни предоставление ссуд, ни чистое хранение денег банковским делом не считаются. Оно гораздо сложнее. Оно уникальным образом соединяет оба этих направления. Для этого необходим балансовый отчет. Двустороннее банковское дело требует двойной записи. Отдельно предоставление ссуд и хранение денег могут осуществляться и на основе простой бухгалтерии.

Метод двойной записи появился в Италии в начале XIV в.[14]. От простой бухгалтерии его отличает необходимость учитывать каждую операцию дважды[15]. Двойная запись дает несколько преимуществ. Она увеличивает точность учета, поскольку бухгалтеру приходится дважды проверять каждую операцию. Более того, становится проще отслеживать индивидуальные инвестиции в организации и оценивать экономический успех. Двойная запись позволяет обдумывать бизнес-процессы и экономическую эффективность[16]. Благодаря ей организации не только ведут учет имеющихся активов, но и показывают, как активы финансируются. Организации, применяющие метод двойной записи, ведут учет на балансе[17].

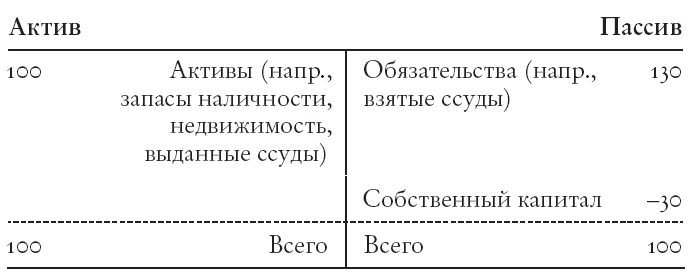

Баланс отражает финансовую ситуацию организации в конкретный момент в двух разделах: актив и пассив. В балансе выделяются активы, обязательства и собственный капитал. На рис. 2.1 показан стилизованный баланс.

Рис. 2.1. Стилизованный баланс.

К активам относятся физические, нематериальные и финансовые ресурсы под контролем организации, то есть все, чем она владеет. К обязательствам относятся все обязательства, которые организация взяла на себя в прошлом, то есть ее долги. Собственный капитал представляет собой право собственности, а не форму кредита: у него нет ни срока погашения, ни фиксированного номинального объема, ни заранее определенного процентного дохода. Тем не менее капитал относится к пассиву. (Мы объясним это ниже, раскрыв, как рассчитывается стоимость собственного капитала.)

Балансовая стоимость собственного капитала определяется чистой стоимостью организации. Она рассчитывается путем вычитания общей стоимости актива из общей стоимости пассива[18]. Если стоимость собственного капитала положительная, то организация считается технически платежеспособной (на рис. 2.1 показан баланс технически платежеспособной организации). Если стоимость собственного капитала отрицательная, то организация считается технически неплатежеспособной (рис. 2.2) [19].

Рис. 2.2. Стилизованный баланс технически неплатежеспособной организации.

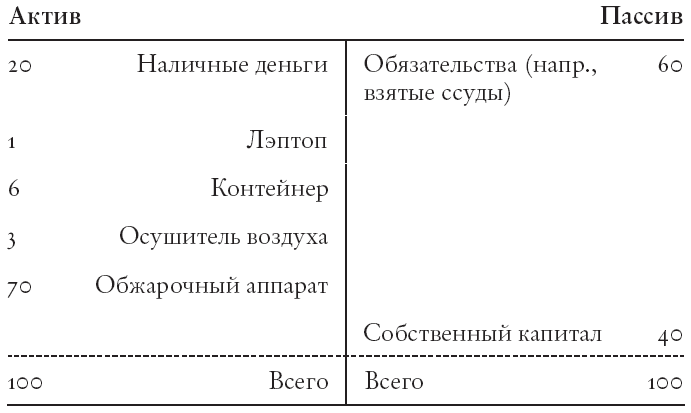

Характеристики актива и пассива различаются в трех отношениях. Прежде всего они различаются по номинальному объему. Организация может взять несколько крупных ссуд и финансировать широкий спектр небольших активов. В нашем примере (гл. 1) Сара может получить ссуду в размере 60 тыс. долларов и инвестировать ее вместе с 40 тыс. долларов собственных сбережений, чтобы открыть дело по обжарке кофе. Предположим, она купит обжарочный аппарат за 70 тыс. долларов, контейнер для хранения кофейных зерен за 6 тыс. долларов, осушитель воздуха за 3 тыс. долларов и лэптоп для общения с клиентами за 1 тыс. долларов. Остаток средств она сохранит в форме наличных. На рис. 2.3 показан баланс компании Сары.

Организация также может иметь активы, которые приносят прибыль десятилетиями, но финансируются ссудами, имеющими более короткий срок выплаты. В приведенном примере Сара может взять ссуду на 5 лет. С другой стороны, обжарочный аппарат может работать более 10 лет.

Рис. 2.3. Баланс компании Сары (тыс. долл.).

Наконец, может различаться структура риска актива и пассива. Разные активы сопряжены с разным риском. В случае Сары вероятность того, что ее лэптоп упадет и выйдет из строя, гораздо выше, чем вероятность поломки обжарочного аппарата. Более того, некоторые виды инвестиционного риска связаны друг с другом, а некоторые – нет. Риск падения лэптопа не связан с риском кражи контейнера. Однако если похитят контейнер, Сара вместе с ним потеряет и осушитель воздуха, который она установила внутри. Имея активы, риск которых не связан друг с другом, можно достигнуть диверсификации.

Кроме того, риск активов неравномерно распределяется между собственным капиталом и обязательствами. Если Саре понадобится заменить свой лэптоп, эти расходы сократят объем ее собственного капитала. При этом объем ссуды останется прежним. Как правило, дольщики рискуют сильнее держателей долговых обязательств. В нашем примере Сара выступает единственным владельцем, или дольщиком, собственного капитала своей организации, а кредиторы, предоставившие Саре ссуду, выступают держателями долговых обязательств.

Когда актив отличается от пассива номинальным объемом, сроком выплаты и структурой риска, принято говорить о трансформации активов. Она осуществляется не только на балансе компании Сары, но и на балансах банков. В отличие от нефинансовых организаций, банки держат на балансе главным образом финансовые активы (ссуды и т. д.) и почти не держат реальные активы, например производственное оборудование. Банки трансформируют основные суммы долга, сроки погашения и риск финансовых активов.

Как осуществляется трансформация активов? Сначала банк трансформирует основную сумму, выдавая крупные ссуды и открывая мелкие вклады. Банк в состоянии предоставить более крупные ссуды, чем любое индивидуальное домохозяйство. Эта деятельность называется концентрацией фондов: банк концентрирует большое количество фондов своих вкладчиков.

Банки трансформируют риск, главным образом диверсифицируя и структурируя свои балансы. Они диверсифицируют кредитный портфель: при выдаче ссуд сотням заемщиков из разных отраслей потери становятся менее волатильными и относительно предсказуемыми. Более того, владельцы банков располагают определенными средствами для покрытия убытков по ссудам, и, следовательно, банк работает с положительным собственным капиталом. В случае убытков по активам банка первыми удар ощущают его акционеры. Вклады сопряжены с меньшим риском, чем активы банка.

Наконец, банки трансформируют сроки погашения кредитов. Сроки выплаты большей доли ссуд составляют несколько лет, но банки также предлагают контрактную ликвидность: они обещают, что вклады будут доступны в любое время. Срок погашения вкладов равняется нулю. Чтобы исполнять периодические запросы вкладчиков на снятие средств, банки держат резерв ликвидности (например, в форме наличных денег) в активе баланса. Поскольку резерв ликвидности представляет собой лишь долю вкладов, банковское дело нередко называют частичным банковским резервированием[20].

Напомним, что несовпадение потребностей заемщиков и кредиторов препятствует развитию кредита. Заемщик предпочитает брать ссуды большого номинального объема на долгий срок, чтобы вкладывать деньги в рискованное дело. А кредитор предпочитает предоставлять на краткий срок ссуды малого номинального объема, чтобы сохранять гибкость и по возможности избегать кредитного риска и риска потери ликвидности. Банки посредством трансформации активов обеспечивают совпадение этих потребностей.

Банки настолько успешно трансформируют активы, что вкладчиков не волнуют проблемы кредита. Большинство и вовсе забывает, что, становясь вкладчиками, мы фактически превращаемся в кредиторов. Мы одалживаем деньги банку, но не рассматриваем проблемы кредита. Мы не теряем сон из‑за информационной асимметрии, кредитного риска или опасения, что не сможем получить доступ к своим средствам. Мы редко подвергаем сомнению обещание банка обменять свой вклад на деньги по первому требованию. Мы называем банковские вклады “деньгами”.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Несмотря на важность денег, экономисты редко предлагают модели, в которых деньгам отведена роль средства обращения. Модели рыночного равновесия, как правило, основаны на бартерной экономике. К моделям, где явно фигурируют деньги, относятся описанные в кн.: Starr and Ostroy 1974; Kiyotaki and Wright 1989; Banerjee and Maskin 1996; Lagos and Wright 2005. – Здесь и далее, если не указано иное, – примечания автора. – Прим. ред.

2

Мы считаем ценовую систему функцией финансовой системы. Это результат использования и денег, и кредита. Следовательно, ставки по кредитам подпадают под наше определение цен. И деньги (в качестве средства текущих платежей), и кредит (в качестве средства отсроченных платежей) влияют на ценообразование. Представление о ценовой системе исключительно как о монетарном феномене привело к появлению некорректных методов оценки цен, которые не учитывают фактор времени. См.: Alchian and Klein 1973; Goodhart 2001.

3

Поскольку цены формируются на рынках, децентрализованную экономику иногда называют рыночной. В дальнейшем мы будем использовать лишь термин “децентрализованная экономика”. Обратите внимание: централизованная экономика при распределении ресурсов не полностью полагается на ценовую систему. Потенциальные проблемы такой структуры описывали многие авторы. Например см.: Mises 1920, Lange 1936; Hayek 1945.

4

См.: Menger 1892. Этот автор одним из первых заявил, что деньги появляются без политической координации. О теоретической модели, которая анализирует возможность эндогенного появления денег, см.: Kiyotaki and Wright 1989; Banerjee and Maskin 1996. Мы не утверждаем, что простая организация денег ведет к созданию хорошей финансовой системы – то есть такой, которая поддерживает существующую систему цен.

5

Многие экономисты отводят банковским операциям и финансовым рынкам важную роль в содействии накоплению капитала и экономическому росту. См.: Schumpeter 1926; Gerschenkron 1962. Эти авторы одними из первых выдвинули гипотезу, что накопление капитала тесно связано с развитием финансового рынка. Также см.: King and Levine 1993; Levine and Zervos 1998. Эти авторы нашли эмпирическое подтверждение общего позитивного влияния финансового развития на экономический рост. В другой статье Левин, анализируя ликвидную трансформацию современной финансовой системы, отметил: “Поскольку Промышленная революция требовала крупных вливаний капитала в течение длительного времени, без [нее] индустриализации могло бы и не произойти”. См.: Levine 1997, 692.

6

Деформирующее воздействие банковского дела на ценообразование особенно интересует экономистов австрийской школы. Некоторые авторы утверждают, что банковское дело порождает искажения, не помогая накоплению производственного капитала. См.: Block and Garschina 1996.

7

Термин “созидательное разрушение” предложен Шумпетером. Это нечто, “коренным образом изменяющее экономическую структуру изнутри, беспрестанно ломая старую и создавая новую”. См.: Schumpeter 1950, 83.

8

Термин “кредит” восходит к латинскому глаголу credere, “доверять”. Это точно указывает на суть кредита.

9

Иногда говорят о “номинальном” или “условном” объеме ссуды.

10

Как мы увидим, моральный риск играет ключевую роль в банковском деле. О проблемах в сфере кредита, возникающих из‑за информационной асимметрии, см.: Freixas and Rochet 2008. Информационная асимметрия также может приводить к проблемам неблагоприятного отбора. Подробнее о неблагоприятном отборе на кредитных рынках см.: Stiglitz and Weiss 1981.

11

Например см.: Hellwig 1991. Прогнозный мониторинг, то есть мониторинг, проводящийся до предоставления ссуды, чтобы предотвратить неблагоприятный выбор заемщиков, называется скринингом. Мы используем термин “мониторинг” в отношении всех действий, которые направлены на минимизацию проблем, возникающих из‑за информационной асимметрии.

12

См.: Rajan 1998. В Англии функцию хранения сначала выполняли ювелиры. См.: Richards 1929.

13

См.: Fama 1980.

14

См.: Carruthers and Espeland 1991.

15

Расходы Ситты лишь однажды отразятся в записях Бонафидеса: когда он зафиксирует снятие средств со счета Ситты. Снятие средств с банковского вклада, напротив, приведет к появлению двух записей: о снятии денег с вклада Ситты и об уменьшении наличных резервов банка. Обратите внимание, что некоторые операции дважды учитываются и в простой бухгалтерии. Операция Ситты и Натана дважды отразилась в записях Бонафидеса: как снятие средств со счета Ситты и как зачисление средств на счет Натана.

16

См.: Carruthers and Espeland 1991. Авторы подробно рассказывают, как двойная запись изменила экономическое мышление предпринимателей. Двойная запись рационализировала процесс принятия решений и стимулировала экономический рационализм.

17

Обычно баланс составляется в конце финансового года. Современная двойная запись также включает другие финансовые отчеты, например отчет о прибылях и отчет о движении денежных средств, которые описывают финансовую деятельность организации в течение определенного периода.

18

Открытые акционерные общества финансируют себя капиталом, который торгуется на биржах. В этом случае рыночная стоимость торгуемого капитала может отличаться от его балансовой стоимости. Если не указано иное, то, говоря о стоимости собственного капитала, мы имеем в виду его балансовую стоимость.

19

Иногда техническую неплатежеспособность называют балансовой.

20

Хотя банки обещают незамедлительно выдать деньги всем вкладчикам, одномоментно они могут осуществить выдачу лишь небольшой части средств. Поэтому некоторые экономисты австрийской школы считают депозитное соглашение жульничеством. См.: Huerta de Soto and Stroup 2009.