Полная версия

Сбалансированная система показателей. От стратегии к действию

Новая структура предложения товаров и услуг

Для увеличения доходов можно изменить структуру своего предложения на рынке. Например, если в некоем сегменте рынка компания имеет серьезное преимущество по цене, то она может выиграть, предложив цену значительно более низкую, чем конкуренты. Показателем такой стратегии низкой цены служит рост объема продаж в целевых сегментах рынка. И наоборот, можно предложить более дифференцированную стратегию, отказавшись от курса на понижение цены, и попытаться перевести продукт или услугу в разряд «премиум»[37]. И тогда показателем будет служить рост объема продаж и процент продаж с премией от общего объема продаж. Metro Bank, например, разработал стратегию увеличения числа комиссионных сделок, а показателем ее успеха определил рост доходов от совершенных продаж товаров и услуг.

Новая ценовая стратегия

На третьей стадии – в особенности это относится к развитым зрелым компаниям – рост доходов может быть достигнут за счет повышения цен на продукты, услуги и обслуживание отдельных клиентов, если издержки превышают доходы. Подобные ситуации достаточно легко прогнозировать в том случае, если предприятия применяют систему анализа хозяйственной деятельности, рассматривают издержки, прибыль и даже используемые активы во взаимосвязи с каждым конкретным продуктом, услугой и клиентом. Некоторые компании обнаружили – в частности, это касается специфических продуктов или слишком требовательных клиентов, – что можно увеличить цены или исключить большие скидки, чтобы покрыть издержки создания неприбыльных в настоящий момент продуктов или приобретения новых клиентов, не потеряв при этом своей доли рынка. Прибыльность товара, услуги и клиента или, наоборот, процент неприбыльного продукта, услуги или клиента сигнализирует (и не только) о возможности пересмотра цен, а также об успешной или неудачной ценовой стратегии в прошлом. Для однородных продуктов и услуг простой ценовой индекс, например чистый доход на тонну, цена за поставку или цена за единицу продукции, будет служить показателем тенденций ценовой стратегии компании и отрасли в целом.

Сокращение издержек и увеличение производительности

Помимо целей повышения доходности и расширения структуры деятельности могут ставиться задачи сокращения издержек и увеличения производительности.

Повышение производительности

На первой стадии роста бизнес-единицы, как правило, не слишком много внимания уделяют сокращению издержек. Попытки сокращения издержек за счет автоматизации и стандартизации процессов могут ограничить гибкость, необходимую для продвижения новых товаров и услуг на новые рынки. Следовательно, задача повышения производительности на стадии роста должна рассматриваться через призму повышения доходности, скажем, на одного работающего, с целью увеличения добавленной стоимости товаров и услуг, а также интенсификации использования материальных и человеческих ресурсов компании.

Снижение удельных издержек

На стадии устойчивого состояния снижение издержек способствует получению более высокой прибыли и повышению рентабельности инвестиций. Вероятно, самый простой путь уменьшения себестоимости – это сокращение операционных издержек. Для компаний, производящих однородную продукцию, достаточно поставить задачу снижения удельных издержек (издержек производства единицы продукции). Химическая компания, например, может добиваться снижения себестоимости литра или килограмма продукта; банк, работающий с мелкими клиентами, – снижения затрат на одну трансакцию (например, на операцию по обслуживанию депозитов) и уменьшения стоимости обслуживания счетов клиентов; а страховая компания может оценивать свои издержки по страховым премиям или возмещениям по искам. Поскольку издержки операционной деятельности могут складываться в результате использования ресурсов различных подразделений компании, система оценки хозяйственной деятельности необходима как точный показатель себестоимости единицы продукции.

Совершенствование системы каналов

Некоторые компании обладают многочисленными каналами взаимодействия с клиентами. Например, частные лица могут совершать сделки с банками через банкоматы, с помощью телефона и компьютера. Издержки банка в зависимости от вида такого канала различны. Для производственной компании заказ на поставку материалов может делаться традиционным способом, то есть сотрудник отдела закупок обсуждает с поставщиком качество, цену и условия доставки необходимого сырья или упаковки. И наоборот, производитель устанавливает долгосрочные отношения с одобренным корпоративным поставщиком через электронную систему обмена данными (electronic data interchange, EDI) между производством и поставщиком, используя которую последний имеет возможность осуществлять поставки точно в срок и непосредственно на производство, принимая на себя ответственность за постоянное наличие материалов. Издержки содержания EDI значительно ниже, чем затраты на традиционный метод организации закупок. Следовательно, наиболее эффективный способ снижения затрат – это переход с традиционно высокозатратных каналов взаимодействия с поставщиками и клиентами на более дешевые электронные. Если компания разрабатывает свою стратегию снижения издержек на такой основе, то показателем эффективности будет служить процент сделок, совершенных с помощью EDI, а целью – переход от дорогих к более дешевым каналам взаимодействия с поставщиками, что увеличит производительность и снизит затраты.

Сокращение текущих расходов

Многие компании активно стремятся к снижению торговых, общих и административных издержек[38]. Показателем успешности этих действий служит абсолютное значение этих расходов или их процентное соотношение к общим затратам или доходам. Например, если такие затраты слишком высоки по сравнению либо с аналогичными расходами конкурентов, либо с доходами от продаж, то перед компанией стоит задача снижения торговых и административных издержек. Эта задача должна быть сбалансирована в ССП такими показателями, как потребительский спрос, качество, достижения компании, с тем чтобы общее снижение затрат не оказало негативного влияния на внутренние бизнес-процессы и привлечение важных клиентов.

Авторы не могут в полной мере принять точку зрения, что такие расходы являются бременем для компании, которое со временем необходимо устранить. Идеальный вариант – постараться оценить результаты, полученные с использованием косвенных и вспомогательных ресурсов. Необходимо не просто снизить затраты на их использование, а повысить их эффективность: расширить клиентскую базу, увеличить объем продаж и количество проведенных сделок, интенсивно разрабатывать и развивать новые продукты, улучшать технологические процессы, а также оценить эффективность привлечения этих ресурсов. С помощью этих показателей компания должна провести анализ и постараться дать количественную и качественную оценку деятельности, связанной с использованием косвенных и вспомогательных ресурсов. Анализ издержек хозяйственной деятельности дает возможность связать затраты на косвенные, вспомогательные и административные ресурсы, с одной стороны, и результаты деятельности, полученные от привлечения этих ресурсов, – с другой. В этом смысле достаточно искусственное разделение прямых и косвенных издержек, принятое во многих компаниях, можно исключить.

Использование активов и инвестиционная стратегияДостижение таких целей, как доходность занятого капитала, рентабельность инвестиций и создание экономической добавленной стоимости (economic value-added, EVA), оценивается всеобщими показателями успеха финансовой стратегии, а именно увеличением доходности, сокращением издержек и расширением использования активов. Некоторые компании могут применять специфические факторы интенсификации использования активов.

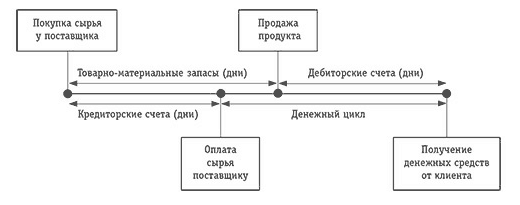

Денежный цикл

Оборотный капитал, в особенности дебиторские и кредиторские счета, а также товарно-материальные запасы, является важнейшей частью капитала производственных, торговых (опт и розница) и распределительных (дистрибутивных) компаний. Один из показателей эффективности управления оборотным капиталом – денежный цикл – рассчитывается по следующей формуле: период, в течение которого капитал связан в товарно-материальных запасах, плюс время, за которое денежные средства от продажи поступают на дебиторские счета, минус срок, в течение которого происходит оплата материалов поставщика по кредиторским счетам. Теория расчета проста (см. рис. 3.1). Компания покупает материалы или продукты (а компании-производители оплачивают также труд работников и несут иные затраты, связанные с производством готового продукта). Продолжительность времени от момента покупки материалов до момента продажи готового продукта – это период, в течение которого капитал связан в виде товарно-материальных ценностей. Из этой величины нужно вычесть срок оплаты покупки (период оплаты по кредиторским счетам). Период поступления средств от продажи на дебиторские счета измеряется от момента совершения сделки до получения денежных средств от клиента. Таким образом, денежный цикл представляет собой время, необходимое компании для того, чтобы возместить денежные средства, истраченные на покупку материалов, денежными средствами, вырученными от продаж. Некоторые предприятия работают с отрицательным денежным циклом, оплачивая услуги поставщиков после оплаты счетов клиентами. В результате, оперативно собирая выручку от продаж и договорившись о выгодных условиях с поставщиками, они получают, а не изымают капитал из ежедневного производственного цикла. И хотя для многих компаний очень сложно, если вообще возможно, работать с нулевым или отрицательным денежным циклом, его сокращение может быть отличной целью для увеличения эффективности оборотного капитала.

Рисунок 3.1. Денежный цикл

Компании с долгим операционным (производственным) циклом, например строительные, также придают большое значение управлению оборотным капиталом. Они считают необходимой схему оплаты по мере выполнения работ. Например, компания Rockwater, занятая подводным строительством, сталкивается с проблемой получения денежных средств от клиентов. Зачастую окончательная оплата проекта происходит более чем через 100 дней. Одна из главных финансовых целей компании Rockwater состояла в том, чтобы значительно сократить этот цикл. В случае ее достижения произойдет серьезное улучшение другого финансового показателя – рентабельности занятого капитала[39].

Оптимизация использования активов

Другие показатели использования активов ориентируются на рациональное инвестирование с целью повышения доходности капиталовложений и ускорения процесса возврата инвестиций и, как результат, на сокращение денежного цикла.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Kleiveld Peat Marwick Goerdeler – одна из крупнейших в мире аудиторских фирм. – Примеч. переводчика.

2

Advanced Micro Devices, American Standard, Apple Computer, Bell South, CIGNA, Conner Peripherals, Cray Research, DuPont, Electronic Data Systems, General Electric, Hewlett-Packard и Shell Canada.

3

R. S. Kaplan. Analog Devices: The Half-Life Metric // Harvard Business School Case #9-190-061, 1990.

4

В российской литературе встречаются различные варианты перевода термина balanced scorecard: сбалансированная система показателей, система сбалансированных показателей, сбалансированная оценочная ведомость, карта балльных оценок, сбалансированные счетные карты, система взаимосвязанных показателей, сбалансированный счет очков (!) и даже карта вкладов. – Примеч. ред.

5

A. D. Chandler, Jr. Scale and Scope: The Dynamics of Industrial Capitalism. Cambridge, Mass.: Harvard University Press, 1990.

6

См. A. D. Chandler, Jr. The Visible Hand: The Managerial Revolution in American Business. Cambridge, Mass.: Harvard University Press, 1977; T. H. Johnson, R. S. Kaplan. Relevance Lost: The Rise and Fall of Management Accounting. Boston: Harvard Business School Press, 1987.

7

H. Itami. Mobilizing Invisible Assets. Cambridge, Mass.: Harvard University Press, 1987.

8

J. Champy, M. Hammer. Reengineering the Corporation: A Manifesto for Business Revolution. New York: HarperBusiness, 1993.

9

Компании индустриальной эпохи использовали традиционные схемы поставки разнообразных продуктов и услуг многочисленным потребителям. Этот высокозатратный подход не был явно заметен до тех пор, пока в середине 1980-х годов не была разработана система анализа хозяйственной деятельности (см. R. Cooper, R. S Kaplan. Measure Costs Right: Make the Right Decisions // Harvard Business Review, 1988, September/October, p. 96–103). Теперь всем понятно, что необходимо либо сконцентрировать усилия на целевом сегменте потребительского рынка, либо применять высокотехнологичные схемы доставки продуктов и услуг при наименьших затратах ресурсов.

10

J. L. Bower, C. M. Christensen. Disruptive Technologies: Catching the Wave // Harvard Business Review, 1995, January/February, p. 43–53.

11

R. S. Kaplan, A. Sweeney. Romeo Engine Plant, 9-194-032. Boston: Harvard Business School Press, 1994.

12

R. K. Elliott. The Third Wave Breaks on the Shores of Accounting // Accounting Horizons, 1992, June, p. 61–85.

13

R. Simons. Levers of Control: How Managers Use Innovative Control Systems to Drive Strategic Renewal. Boston: Harvard Business School Press, 1995, p. 20.

14

Более подробно эта тема рассматривается в следующих работах: C. Argyris, D. A. Schön. Organizational Learning II: Theory, Method, and Practice. Reading Mass.: Addison-Wesley, 1996; Teaching Smart People How to Learn // Harvard Business Review, 1991, May/June, p. 99–109.

15

A. D. Chandler. The Visible Hand: The Managerial Revolution in American Business. Cambridge, Mass.: Harvard University Press, 1977; H. T. Johnson, R. S. Kaplan. Relevance Lost: The Rise and Fall of Management Accounting. Boston: Harvard Business School Press, 1987. Chap. 2. Nineteenth-Century Cost Management Systems.

16

H. T. Johnson, R. S. Kaplan. Ibid., Chap. 4. Controlling the Vertically Integrated Firm: The DuPont Powder Company to 1914; Chap. 5. Controlling the Multidivisional Organization: General Motors in 1920s.

17

С некоторыми из них можно ознакомиться в приложении к данной главе.

18

Implementing the Balanced Scorecard at FMC Corporation: An Interview with Larry D. Brady // Harvard Business Review, 1993, September/October, p. 143–147.

19

См.: J. M. Juran. Made in U.S.A.: A Renaissance in Quality //Harvard Business Review, 1993, July/August, p. 45.

20

R. Simons. Levers of Control: How Managers Use Innovative Control System to Drive Strategic Renewal. Boston: Harvard Business School Press, 1995, p. 134.

21

П. M. Сенге. Пятая дисциплина: Искусство и практика самообучающейся организации. М.: Олимп-Бизнес, 1999.

22

М. Lebas. Managerial Accounting in France: Overview of Past Tradition and Current Practice // European Accounting Review 3, 1994, № 3, p. 471–487.

23

J. Heskett, T. Jones, G. Loveman, E. Sasser, L. Schlesinger. Putting the Service Profit Chain to Work // Harvard Business Review, 1994, March/April, p. 164–174.

24

R. Simons. Levers of Control: How Managers Use Innovative Control System to Drive Strategic Renewal. Boston: Harvard Business School Press, 1995, p. 134.

25

M. Goold, A. Campbell, M. Alexander. Corporate-Level Strategy: Creating Value in the Multibusiness Company. New York: John Wiley & Sons, 1994.

26

М. Е. Porter. Competitive Strategy: Techniques for Analyzing Industries and Competitors. New York: Free Press, 1980; Competitive Advantage: Creating and Sustaining Superior Performance. New York: Free Press, 1985.

27

С. K. Prahalad, G. Hamel. The Core Competence of the Corporation // Harvard Business Review, 1990, May/June, p. 79–91; R. Hayes. Strategic Planning – Forward in Reverse // Harvard Business Review, 1985, November/December, p. 111–119; D. J. Colis, C. A. Montgomery. Competing on Resources: Strategy in the 1990s // Harvard Business Review, 1995, July/August, p. 118–128.

28

Как только начинается процесс формирования ССП, выясняется, что в компании не существует единого мнения относительно ее стратегии. В таких случаях разработка целей и показателей системы становится катализатором для более точного формулирования стратегии топ-менеджерами.

29

М. Е. Porter. Capital Disadvantage: America’s Failing Capital Investment System // Harvard Business Review, 1992, September/October, p. 73.

30

The AICPA Special Committee on Financial Reporting. Improving Business Reporting – A Customer Focus: Meeting the Information Needs of Investors and Creditors. New York: American Institute of Certified Public Accountants, 1994, p. 9.

31

The AICPA Special Committee on Financial Reporting. Improving Business Reporting – A Customer Focus: Meeting the Information Needs of Investors and Creditors. New York: American Institute of Certified Public Accountants, 1994, p. 10.

32

The AICPA Special Committee on Financial Reporting. Improving Business Reporting – A Customer Focus: Meeting the Information Needs of Investors and Creditors. New York: American Institute of Certified Public Accountants, 1994, p. 30.

33

См.: G. Bennett Stewart. The Quest for Value. New York: Harper Business, 1991; G. B. Stewart. EVA™: Fact and Fantasy // Journal of Applied Corporate Finance, 1994, Summer, p. 71–84.

34

С. W. Hofer, D. E. Schendel. Strategy Formulation: Analytical Concepts. St. Paul: West Publishing, 1978; I. С. MacMillan. Seizing Competitive Initiative // Journal of Business Strategy, 1982, Spring, p. 43–57; P. Haspeslagh. Portfolio Planning: Uses and Limits // Harvard Business Review, 1982, January/February, p. 58–73.

35

Ernest H. Drew. Scaling the Productivity of Investment // Chief Executive, 1993, July/August.

36

Некоторые направления бизнеса не соответствуют стратегическим целям компании или больше не приносят адекватного финансового дохода. В этом случае необходимы соответствующие меры по реализации стратегии ухода с рынка посредством продажи либо ликвидации бизнеса. На стадии ухода финансовые показатели должны быть акцентированы на поддержании существующей стоимости компании. При определении показателей оценки бизнеса на этом этапе следует исходить из ясного понимания того, что необходимо сделать, чтобы подготовить предприятие к организованной и максимально выгодной продаже. Особое внимание необходимо уделить анализу тех факторов, которые могут неблагоприятно повлиять на продажную стоимость компании, например рост задолженности, наличие отходов и неликвидов, загрязнение окружающей среды, разочарование клиентов.

37

Премиум-продукт – это товар, обладающий улучшенными качествами, за который потребители готовы платить большую цену при наличии на рынке похожих продуктов. – Примеч. переводчика.

38

S. L. Mintz. Spotlight on SG&A // CFO Magazine, 1994, December, p. 63–65.

39

Мы обсудим способ, каким Rockwater решала проблему отсрочки платежа, в главе 5, поскольку для этого потребовалось совершенствование работы менеджеров проекта с клиентами. Данный пример иллюстрирует важность взаимосвязи целей всех составляющих ССП.