Полная версия

Экономика будущего. Есть ли у России шанс?

Как справедливо замечают В.Найденов и А.Сменковский, монетаризм и другие теории сводят анализ состояния экономики к количеству денег. В отличие от физиократов и марксистов они вообще не рассматривают производство как самостоятельную составляющую экономики (например, Фишер использовал термин «торговля», а не «производство»). Видимо, поэтому они до сих пор не склонны замечать резкое падение производства в результате проводимой ими политики. Эти теории считали единственно эффективным и возможным рыночное саморегулирование и потому оказались бессильными во время Великой депрессии 1929–1933 гг.

Заметим, что они оказались бессильными объяснить и предвидеть последующие структурные кризисы мировой экономики: в середине 70-х годов прошлого века, а также начавшийся в 2008 году современный «финансовый» кризис. Соответственно, контрпродуктивными оказались и их рекомендации по преодолению этих кризисов, которое происходило на основе мер структурной, промышленной и научно-технической политики, не вписывающихся в неоклассическую парадигму.

Практический опытСуществует хорошо заметная отрицательная зависимость между применением монетаристской теории и темпами экономического роста. Экономика стран, применяющих рекомендации МВФ, растет в среднем вдвое медленнее, чем остальных[26]. Заметим, что развитые страны никогда не применяли и не применяют рекомендаций МВФ, относясь к нему как к инструменту их общей неоколониальной политики по отношению к зависимым странам. Неслучайно в правительстве США МВФ курирует зам. казначея (министра финансов), отвечающий за взаимоотношения с иностранными государствами. Советы МВФ предназначены для них. Этот двойной стандарт существовал всегда и много раз приводил к масштабным кризисам в развивающихся странах. Применение рекомендаций МВФ ориентировано на обслуживание интересов американского капитала, связанного с ФРС США, эмитирующей мировые деньги.

Наглядным позитивным примером отказа от догм неоклассической доктрины стала политика Л.Эрхарда, автора западногерманского экономического чуда после войны. В отношении рекомендаций монетаристов он писал: «Валюта приобретает примат перед экономикой, которым она никоим образом не владеет. Нашей первой и единственной заботой должно быть экономическое благосостояние, а валютно-технические меры оправданы только тогда, когда они безусловно служат достижению этой цели. Валюта не является чем-то, что стоит на одной ступени с экономикой, она является одним из ее вспомогательных механизмов»[27]. Он считал необходимым расширение кредита для роста производства в ситуации неполного использования имеющихся производственных мощностей. При этом он понимал границы этого расширения: «Между инфляцией и объемом денег, которые находятся в обращении, нет никакой причинной связи, инфляция порождается только тем, что в среднесрочном плане или непосредственно могут возникать доходы от деятельности, которая не приносит реальной пользы экономике»[28].

Еще более четко взаимосвязь между денежным предложением и динамикой производства охарактеризовал Д.Кейнс: «Если имеет место неполная занятость факторов производства, степень их использования будет изменяться в той же пропорции, что и количество денег; если же имеет место их полная занятость, то цены будут изменяться в той же пропорции, что и количество денег»[29].

Из этого, в частности следует, абсурдность проводимой в настоящее время политики Банка России по сокращению денежной массы в реальном выражении в условиях, когда загруженность производственных мощностей составляет в промышленности около 60 %. При этом, вопреки очевидным фактам, Банк России утверждает, что «загрузка производственных мощностей в обрабатывающей промышленности оставалась на высоком уровне. Кроме того, сохранялось действие инфраструктурных и институциональных ограничений. Все это сдерживает темпы роста потенциального ВВП и указывает на ограниченные возможности безынфляционного наращивания производства, если не произойдет его модернизации, а также повышения производительности труда»[30].

Это противоречащее официальной статистике утверждение обосновывается экономико-математическими построениями, использующими простую экстраполяцию наблюдаемых показателей, кривую Филлипса, производственные функции и другие искусственно сконструированные зависимости, традиционно использующиеся монетаристами вопреки их несоответствию реальным взаимосвязям между динамикой производства и денежным предложением. Создается впечатление, что имеющийся в распоряжении Банка России незамысловатый экономико-математический инструментарий попросту подгоняется под монетаристские догмы.

Первая и самая важная из них, выражается в сведении всего разнообразия целей макроэкономической политики к снижению инфляции. Она исходит из постулата, который не подтверждается статистическими исследованиями и, впрочем, не встречается ни в работах Фридмена, ни в работах других известных теоретиков монетаризма, но считается аксиомой для МВФ – чем ниже инфляция, тем выше возможный темп роста производства, и наоборот.

Между тем, считающийся классиком современной экономической теории П.Самуэльсон утверждал: «Будет ли кто-то беспокоиться об инфляции? Будет ли эффективность использованных ресурсов или реального ВНП немного высшей или низшей? Ответ на оба вопроса таков: нет. Инфляция, которая является и сбалансированной, и предусмотренной, не оказывает влияния на реальный объем производства, эффективность или распределение дохода»[31]. Позже В.Полтерович на многочисленных примерах убедительно показал, что умеренная инфляция (до 20 % в год) не является препятствием для экономического роста[32]. В то же время, как показано[33], инфляция свыше 40 % негативно влияет на экономический рост. Прояснить взаимосвязь между инфляцией и экономическим ростом позволили исследования под руководством Р.Нижегородцева[34], выполненные на статистике более 30 стран. Результат обобщения полученных моделей позволяет определить для большинства стран предельно допустимый уровень инфляции, не превышая которого, можно поддерживать устойчивое возрастание темпов роста ВВП. При этом, как замечают авторы, разумные, допустимые пределы изменения ключевых макроэкономических параметров должны быть разными для различных стран, их значения должны определяться конкретными, индивидуальными траекториями экономической динамики.

Вторая догма: как и Фридмен, российские монетаристы убеждены, что инфляция всегда и всюду представляет собой денежный феномен, и бороться с нею нужно лишь ограничительными средствами денежно-кредитной политики. Между тем, еще полстолетия назад даже в моделях монетаристов (в частности, у Л.Харриса и Ф.Кейгена)[35] была установлена возможность инфляции без соответствующего увеличения денежной массы. Выше несостоятельность этой догмы была наглядно показана на типичных примерах поведения хозяйствующих субъектов в современной экономике. Оторванные от реальности монетаристы в своих умозрительных построениях не видят ни производственной сферы, ни НТП. Поэтому они никак не могут понять, что основным фактором инфляции в реальной экономике большинства стран, как и в России, является ценовая политика монополистов. А главным фактором снижения инфляции является банальное снижение издержек и улучшение потребительских качеств товара. И то, и другое определяется научно-техническим прогрессом. А он, в свою очередь, зависит от кредитования инвестиционной и инновационной активности.

Проведенный на обширном статистическом материале анализ отношения объема денежной массы к ВВП развеивает всякие иллюзии относительно необходимости ограничения денежной массы для успешного осуществления макроэкономической стабилизации. Лидерами по данному показателю являлись Япония и Китай, где объем М2 превышает уровень ВВП в 1,5–2 раза[36], где денежная масса в периоды экономического подъема росла на 2040 % в год, сопровождаясь дефляцией.

Исследования, проведенные экспертами Всемирного банка, также опровергли данную догму, показав наличие вполне определенной обратной корреляции между количеством денег в обращении (денежная масса в процентном отношении к ВВП) и уровнем инфляции: чем меньше денег в обращении, тем выше, судя по межстрановым сопоставлениям, темпы инфляции[37]. Этот факт, противоречащий привычным монетаристским представлениям, объясняется следующим образом.

В логике реальных взаимоотношений между предприятиями ограничительная денежная политика, ориентированная на сокращение денежной базы, влечет за собой не столько сокращение объема денежной массы, сколько ухудшение ее качества. Нехватка денег компенсируется взаимосвязанными производственной кооперацией предприятиями эмиссией денежных суррогатов – различных долговых обязательств, которые смягчают кризис неплатежей. В России, например, в середине 90-х годов совокупный объем «квазиденег» в обращении достигал, по некоторым оценкам, половины всего объема денежной массы, а в отдельных отраслях составлял 80–90 % совокупного объема операций российских предприятий[38]. Замена денег суррогатами не позволяет обеспечивать полноценное финансирование воспроизводства и инвестиций, следствием чего становится углубление экономического спада. Это, наряду с увеличением рисков неплатежей, влечет повышение инфляции.

В книге «Политическое измерение мировых финансовых кризисов»[39] убедительно показана отрицательная обратная связь между инфляцией и уровнем монетизации экономики – чем выше насыщенность экономики деньгами, тем ниже уровень инфляции и наоборот. Не только постсоветские государства, но и европейские страны, проводившие наиболее резкое ограничение количества денег в обращении (Болгария и Румыния), испытали и наибольшие проблемы как с инфляцией, так и с преодолением спада производства. Многие из этих стран затем прибегали к расширению денежной эмиссии для стимулирования роста экономики вопреки монетаристским догмам финансовой стабилизации.

Последние исследования Р.Нижегородцева и Н.Горидько[40] выявили U-образную взаимосвязь между денежной массой и инфляцией. На основе эмпирических данных по многим странам они установили однозначное подтверждение реальностями развития современных хозяйственных систем того факта, что избыток и нехватка денежной массы одинаково опасны для стабильности денежного обращения. Они в равной степени препятствуют эффективному управлению инфляционными процессами. Иначе говоря, стабилизация денежных рынков требует, чтобы объем денежной массы был не слишком мал, и не слишком велик, поскольку и в том и в другом случае неизбежно нарастание инфляции. Темп инфляции должен быть минимален при некотором среднем, умеренном количестве денег в обращении.

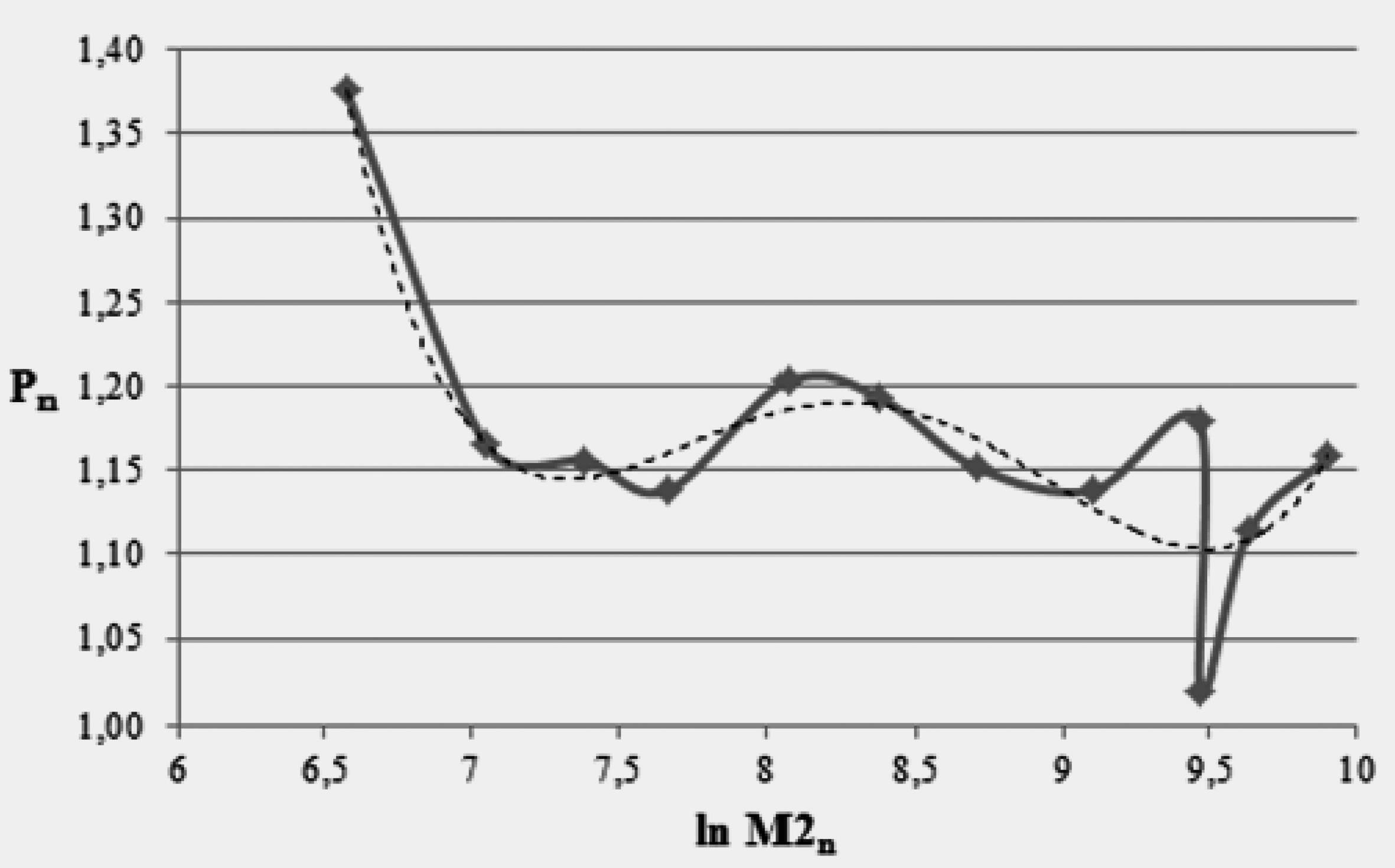

Таким образом, связь между темпами инфляции и объемом денежной массы является нелинейной. Представления о нелинейном характере взаимосвязей в современных экономических системах наконец начинают распространяться и на монетарную сферу, которая до недавнего времени была в известной мере изолирована от исследований в области нелинейной динамики. Этот вывод в полной мере распространяется на Россию. Для российской экономики, как и для других стран мира, характерны периоды, в которые усилиями Центробанка и правительства по борьбе с инфляцией сжимается объем денежной массы. Это приводит к дефициту ликвидности, что, в свою очередь, обуславливает рост коммерческой учетной ставки, выражающей цену денег. В результате темп инфляции не снижается, а растет. Дополнительная эмиссия денежных средств позволяет преодолеть дефицит ликвидности в экономике, учетная ставка падает, и вместе с ней снижаются темпы инфляции. Таким образом, мы получаем кривую, подобную той, которая изображена на рис. 1.

Рис. 1. Зависимость темпов инфляции от логарифма объема денежной массы

(Источник: Р.Нижегородцев, Н.Горидько)

Наконец, третья догма и итоговый вывод монетарной теории сводится к возражению против любого вмешательства государства в экономическую деятельность, поскольку это, по убеждению Фридмена, угрожает консенсусу в области распределения доходов, который служит моральной основой свободного общества. Это, однако, не мешает монетаристам предлагать «политику доходов» для сдерживания роста заработной платы и обеспечения таким образом, как им кажется, низкого уровня инфляции. Результатом этой политики в России стало многократное падение реальной зарплаты и, привязанных к ее уровню пенсий и социальных выплат, что по сути означало геноцид населения, численность которого относительно потенциального уровня при нормальных условиях воспроизводства сократилась в 90-е годы на 12 млн. чел[41]. Эта догма дополняется рекомендациями по сокращению бюджетных расходов и отказу от кредитования бюджетного дефицита. Последний, по мнению монетаристов, должен финансироваться исключительно из неэмиссионных источников: внутренних и внешних займов, размещаемых на финансовых рынках.

Заметим, что в США, ЕС и Японии, наоборот, дефицит бюджета покрывается как раз за счет денежной эмиссии под долговые обязательства государства. Более того, на последние приходится основная часть обеспечения этих мировых валют. По сути, это означает, что монетаристы пытаются запретить другим странам эмитировать свои валюты для собственных нужд, чтобы заставить их финансировать долговые обязательства США и других эмитентов мировых резервных валют. Именно к этому, по сути, сводится финансирование дефицита бюджета за счет внешних займов, гарантом погашения которых являются валютные резервы стран-заемщиков. Если же внутренние займы не поддерживаются соответствующим объемом денежной эмиссии, то финансирование дефицита бюджета происходит за счет сокращения инвестиций, что автоматически влечет замедление экономического роста. Получается, что монетаристы своими рекомендациями вынуждают национальные денежные власти обслуживать дефицит бюджета и кредитовать экономику стран-эмитентов мировых валют, которые проводят прямо противоположную их рекомендациям политику безграничной денежной эмиссии.

Из сказанного выше следует, что придуманная полвека назад в США монетаристская теория применяется исключительно для внешнего потребления зависимыми странами. Выражаясь современным языком, она применяется денежными властями США в качестве когнитивного оружия, поражающего сознание элиты туземных стран в целях навязывания им нужной американскому капиталу макроэкономической политики.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Государь (итал. Il Principe; также часто встречается более близкий к оригиналу, но менее точный по смыслу перевод «Князь») – трактат флорентийского мыслителя и государственного деятеля Никколо Макиавелли, в котором описываются методология захвата власти, методы правления и умения, необходимые для идеального правителя. Первоначально книга носила название: De Principatibus (О княжествах). Трактат был написан около 1513 года, но опубликован лишь в 1532 году, через пять лет после смерти Макиавелли.

2

URL: http://www.vestifinance.ru/articles/61856 (дата обращения – 17 марта 2016 г.)

3

Послание Президента Российской Федерации Федеральному Собранию Российской Федерации, 3 декабря 2015 года. (URL: http://www. kremlin.ru/events/president/news/50864)

4

Т. Пикетти. Капитал в XXI веке/Перевод с франц. – 2015, 592 с.

5

Опубликовано в №№ 2–3 (2015 г.) журнала «Экономическая наука современной России» под названием «Нищета и блеск российских монетаристов».

6

М. Фридмен. Количественная теория денег. – М.: Эльф пресс, 1996.

7

Перкинс Д. Исповедь экономического убийцы. М.: Претекст. 2005.

8

В. Маяковский. Стихотворение «Послушайте». 1914 г.

9

American Economic Association. – www.vanderbilt.edu

10

S.Herbert An Administrative Behaviour: A study of decision-making processes I administrative organizations. – Glencoe: Free press, 1960.

11

М.Фридмен. Количественная теория денег. – М., 1996.

12

М.Фридмен. Если бы деньги заговорили… – М.: Дело, 1998.

13

J.Kemp. An American Renaissance: A strategy for the 1980s. – N.Y.:1979.

14

В.Найденов, А.Сменковский. Инфляция и монетаризм. Уроки антикризисной политики. – Киев, 2003.

15

Там же.

16

И.Фишер. Покупательная сила денег. – М.: НКФ СССР, 1926.

17

А. Кудрин. Инфляция: российские и мировые тенденции. // Вопросы экономики. – № 10, 2007.

18

Джон Гэлбрейт. Новое индустриальное общество. Перевод на русский язык: Л.Я. Розовский, Ю.Б. Кочеврин, Б.П. Лихачев, С.Л. Батасов. – М.: 2004.

19

Там же.

20

Обучение рынку / Под ред. С.Глазьева. М.: Экономика, 2004.

21

С.Глазьев. О практичности количественной теории денег, или Сколько стоит догматизм денежных властей // Вопросы экономики. – 2008. – № 7.

22

Н.Грегори Мэнкью. Макроэкономика. М.: Издательство Московского Университета, 1994.

23

Г.Мэнкью. Макроэкономика. – М.: Из-во Московского университета, 1994.

24

Обучение рынку / Под ред. С.Глазьева. М.Экономика, 2004.

25

К.Макконнелл, С.Брю. Экономикс: принципы проблемы и политика. – М.: Республика, 1992.

26

Политическое измерение мировых финансовых кризисов. Под ред. В.Якунина, С.Сулакшина, И.Орлова. Центр проблемного анализа и государственно-управленческого проектирования.

27

Л.Эрхард. Полвека размышлений. – М.: Руссико-Ордынка, 1993.

28

Там же.

29

Дж. Кейнс. Избранные произведения. – М.: Экономика, 1993.

30

Основные направления единой государственной денежно-кредитной политики на 2015 г. и период 2016 и 2017 годов. // Вестник Банка России, № 106 (1584) от 1.12.2014.

31

П.Самуэльсон, В.Нордгауз. Макроэкономика. – К.: Основы, 1995.

32

В.Полтерович. Механизмы «ресурсного проклятия» и экономическая политика. // Вопросы экономики. – № 6, 2007.

33

В.Найденов, А.Сменковский. Инфляция и монетаризм. Уроки антикризисной политики. – Киев.

34

Р.Нижегородцев, Н.Горидько, И.Шкодина. Институциональные основы теории финансов: современные подходы. – М.: ИНФРА-М, 2014. – 220 с. – (Научная мысль).

35

Л.Харрис. Денежная теория. – М.: Прогресс. 1990.

36

С.Глазьев. Обучение рынку. – М.: Экономика. 2004.

37

См.: Бузгалин А.В., Колганов А.И. Введение в компаративистику (Исследование и сравнительный анализ социально-экономических систем: методология, теория, применение к переходным экономикам). – М., 1997. С. 203.

38

См.: Яковлев А., Глисин Ф. Альтернативные формы расчетов в народном хозяйстве и возможности их анализа методами субъективной статистики // Вопросы статистики. 1996. № 9. С. 21–31.

39

Политическое измерение мировых финансовых кризисов. / Под ред. В.Якунина, С.Сулакшина, И.Орлова.

40

Р.Нижегородцев, Н.Горидько. Критика формулы Ирвинга Фишера и иллюзии современной монетарной политики. – материал к обсуждению на научном семинаре кафедры теории и методологии государственного и муниципального управления ФГУ МГУ, 2016.

41

С.Глазьев. Геноцид. – М.: Терра, 1998.