Полная версия

Воркбук начинающего инвестора

Светлана Андреева

Воркбук начинающего инвестора

Запомните: Чем раньше вы начнете экономить и инвестировать – тем быстрее вы обретете финансовую свободу, и тем больше будет ваш доход в будущем.

В этой книге вы узнаете:

– Основные правила планирования и ведения бюджета

– Как имея двоих детей и находясь в декрете, я нашла средства для первых инвестиций

– Что такое сложные проценты

– ТОП-10 способов оптимизации расходов

– Где взять средства для первых инвестиций

– Сколько денег нужно для начала инвестирования

– Инвестиции это риск или нет

– Какие существуют инвестиционные инструменты

– Стоит ли заниматься микроинвестированием

– Стоит ли хранить средства на банковском депозите?

– Стоит ли вкладываться в недвижимость

– Стоит ли инвестировать в стартапы

– Стоит ли вкладываться в золото/серебро

– Стоит ли покупать валюту

– Нужны ли вам акции, облигации, ETF

– Что такое системно значимые банки

– Какой банк выбрать

– Что нужно знать, чтобы не ошибиться в выборе банка

– Какие в РФ есть биржи

– Как открыть брокерский счет

– Сколько брокерских счетов можно открыть

– Что такое ИИС

– Какие ИИС бывают

– Плюсы и минусы ИИС

– Сколько ИИС можно открыть

– Сколько денег нужно для начала инвестирования

– Как при инвестировании минимизировать риски

– Как выбирать акции

Введение

Эта рабочая книга написана для всех, кто живет от «получки» до «получки», от кредита до кредита. Для всех, кто мечтает ситуацию перевернуть, но не знает с чего начать.

В недавнем прошлом я и сама так жила.

Расходы превышали доходы. Моя семья не вылезала с кредитной карты.

Я смотрела со стороны на людей, покупающих квартиры, машины, отдыхающих на курортах.

И не понимала – КАК? Не понимала, что я делаю не так? Почему у одних есть все, а у других (и у меня в том числе) – ничего.

Мои жизнь и сознание перевернулись на 180 градусов два года назад, когда в мои руки попала первая книга по инвестициям.

С тех пор на тему экономии, планирования бюджета и финансирования было прочитано много литературы, пройдено множество обучений. Получено много знаний. Все – опробованы на практике.

В этой книге не будет воды и пространных размышлений. Я расскажу вам только о тех инструментах и принципах, которые действительно работают.

По сути вы держите в руках интерактивную рабочую книгу начинающего инвестора. В ней весь мой опыт. Поймет ее и школьник-подросток, и пенсионер. Темы для удобства разделены по дням. Для лучшего усвоения материала даются домашние задания.

Мой результат на сегодняшний день:

✓ порядок в финансах (у меня всегда находятся средства на инвестирование),

✓ два инвестиционных портфеля за плечами (инвестиции на бирже),

✓ без ипотеки и кредитов приобретена недвижимость (инвестиции в квартиру в новостройке престижного перспективного района Москвы, рядом с метро).

Моя мечта сбылась! Квартира как инвестиционный инструмент и биржевой инвестиционный портфель, растущий в цене и приносящий дивиденды. Стоило лишь погрузиться в тематику, разобраться и начать. Получится и у вас!

Уже в процессе чтения данной книги вы отрегулируете свои траты, найдете средства на инвестирование и совершите первые вложения в свое будущее.

Я познакомлю вас с основными применяемыми мной правилами планирования и ведения бюджета, позволившими мне, имея двоих детей и будучи в декрете, найти средства на первые инвестиции.

Главная задача данной книги показать, что инвестировать может каждый из вас. Инвестиции – очень доступный на сегодня инструмент! Это не дороже покупки мороженого для семьи в парке или покупки шампуня в супермаркете.

Я познакомлю вас с ключевыми правилами сохранения денег, несоблюдение которых приводит к постоянной бреши в вашем бюджете.

Главное, что вы поймете, прочитав данную книгу и выполнив все домашние задания:

1. Ваше время слишком дорого стоит, чтобы менять его на НЕ нужные вам товары/услуги,

2. Не нужно зарабатывать больше – нужно тратить разумнее,

3. У вас регулярно ЕСТЬ деньги,

4. Вы МОЖЕТЕ регулярно инвестировать,

5. Каждый сэкономленный и проинвестированный рубль это ваш вклад в вашу безбедную жизнь,

6. Чем больше вы инвестируете, тем больше у вас денег и финансовой свободы.

День 1. Наводим порядок в кошельке

Психология потребителейЖивя с 2014 года в Москве, я сделала ряд любопытных наблюдений:

1. Люди в основном стараются казаться, а не быть. Регулярно по долгу работы я знакомилась и общалась с людьми. Подавляющее большинство – те, кто не имея собственного жилья, регулярно тратил энные суммы на брендовую одежду, дорогие рестораны, ездил на Range Rover, взятом в кредит до пенсии правнуков. Направляй они эти суммы в инвестиции – давно имели бы собственное жилье в престижном районе столицы.

2. Низкий уровень финансовой грамотности. Написанию данной книги предшествовал опрос тех, с кем я общаюсь, на темы: «Что вы знаете об акциях?», «Что вы знаете о фондовом рынке?», «Сколько откладываете регулярно?», «В каких инструментах храните и умножаете деньги?». Ответы усреднено выглядят так: «Биржа это развод», «А Петя вложился в МММ и все потерял, биржа наверное то же самое, я боюсь», «Мы живем в долгах, какое там откладывание», «Были бы деньги, я бы и так нашел, что купить».

3. Люди тратят все, что заработают. В лучшем случае до 0 в кармане. В худшем – живут в минус. В долгах и кредитах. Надеясь, что дадут премию или поднимут зарплату. И вот тогда то они непременно разбогатеют! Но и премию могут дать, и зарплату поднять. А жизнь в долг продолжается. Ничего не меняется. Почему? Потому что есть пагубная, выработанная годами, а то и поколениями привычка. Жить в долг.

Почему же мы столько тратим?

Делая выбор в пользу совершения той или иной покупки человек отталкивается от эмоций, чувств, собственного или чужого опыта.

Как маркетологи влияют на наши чувства и эмоции? Для этого разработана целая отрасль – психология маркетинга. Наше поведение изучают, чтобы продавать нам чаще и больше.

Каждый человек хочет чувствовать себя особенным и важным. Как это используют продавцы товаров и услуг? Яркий пример – рассылки с подарками и скидками ко дню рождения/8 марта/23 февраля.

Наверняка ежегодно каждый из вас получает таковые пачками. И наверняка почти каждый из вас хотя бы раз пошел на поводу такой рассылки и что-то приобрел.

Приведу еще один пример. Чужое мнение. Признайтесь, совершали ли вы хоть раз покупку товара/услуги по рекомендации звезды/блогера? Как это работает:

1. Вы симпатизируете звезде/блогеру,

2. Та/тот рекламирует продукт/бренд,

3. Вы автоматически начинаете симпатизировать продукту/бренду, ведь ваш кумир не может посоветовать плохого.

Также, для создания чувства срочности, маркетологи часто давят на нервы потребителям при помощи таймера обратного отсчета. Видели наверняка такой при продажах в соцсетях и на платформах онлайн магазинов?

«Ваша скидка исчезнет через 3… 2… 1…». Этот прием воздействия в психологическом маркетинге один из топовых. Он заставляет потребителя импульсивно совершать покупку быстрее, ведь драгоценное время тает на глазах.

Откуда ноги у дырявого кошелька растут?Как мы выяснили, частично на наше подсознание регулярно активно влияют маркетологи.

Во многом свою лепту вносят и медиа. Красивую жизнь показывают в фильмах, в рекламе, журналах, на страничках соцсетей.

К чему может привести разглядывание красивых, загорелых и ухоженных моделей со страниц журнала?! К желанию срочно потратить всю зарплату на солярии и салоны красоты.

К чему может привести просмотр рекламы по телевизору? Еще за секунду до включения ТВ тебе ничего не было нужно. Одно нажатие кнопки – и ты уже жаждишь парфюм как у известной личности, чудо-пельменницу 5 в 1 из магазина на диване и жизни не смыслишь без сотой банки уж точно наверняка действующего волшебного крема из корней и веток редкого куста Ерундовника.

Да и как не сносить все прилавки, когда с голубого экрана ты регулярно слышишь, что ты этого всего достоен?

Записывая это на подкорочку, люди стараются больше зарабатывать не для того, чтобы обеспечить себе будущее, а для того, чтобы больше тратить. Браво, маркетологи! В результате даже работа в солидной фирме на хорошей должности – это не путь к снятию финансовых оков.

Информации и мотивации улучшать финансовую составляющую своей жизни у людей зачастую нет.

Я и сама по началу попала в этот круговорот. Работая на солидной должности в солидной компании столицы нашей страны, все заработанные средства я спускала на брендовую одежду, люксовый уход за собой, прогулки с подругами в дорогие рестораны Москвы. А как же иначе? Я ведь работала, я заслужила!

Годы шли. Я вышла замуж, родила второго ребенка. Семейный бюджет семьи в 4 человека на тот момент улетал в трубу со скоростью света. Мы жили в кредит, ежемесячно еле сводя концы с концами. В каждом углу дома находился не используемый хлам каждого члена семьи, который еще вчера казался самой жизненно необходимой покупкой.

У каждого же есть как минимум ящичек вещей, которые годами пролеживают под лозунгом «еще пригодится»?

Но разве так живут действительно обеспеченные люди?!

«Я не хочу так жить! Я изменю жизнь своей семьи!» – ежедневно пульсировало в моей голове. Я начала изучать книги по планированию бюджета, финансовой грамотности и инвестициям. Подписалась на тематические каналы и паблики. Применяла полученные знания на практике.

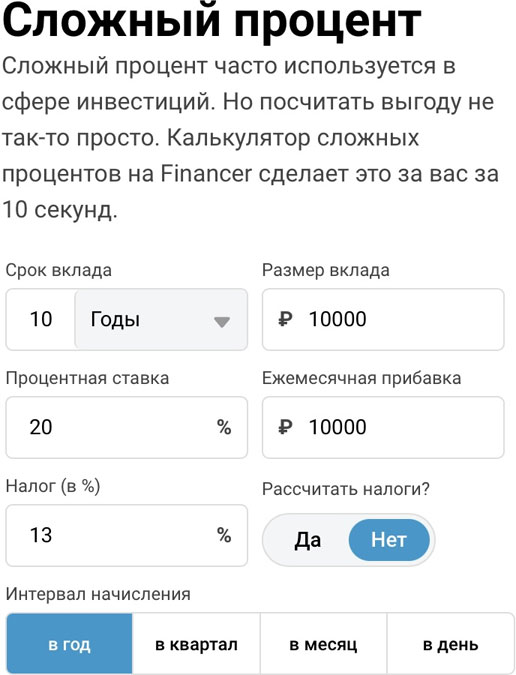

Сложные процентыВ один из дней мне попалась информация про сложные проценты.

Сложный процент – это начисление процентов и на основную сумму имеющихся средств, и на проценты, начисленные на эту сумму за предыдущее время.

Посчитать сложные проценты быстро можно введя в поисковой строке любого поисковика фразу «Калькулятор сложных процентов».

Приведу пример такого расчета:

Допустим, мы ежемесячно инвестируем 10.000₽ под 20 % годовых, не снимая начисленные проценты, а оставляя их на счете.

Таким образом, сумма, на которую начисляются проценты, ежегодно растет, в результате чего увеличивается и сумма самих начисляемых процентов.

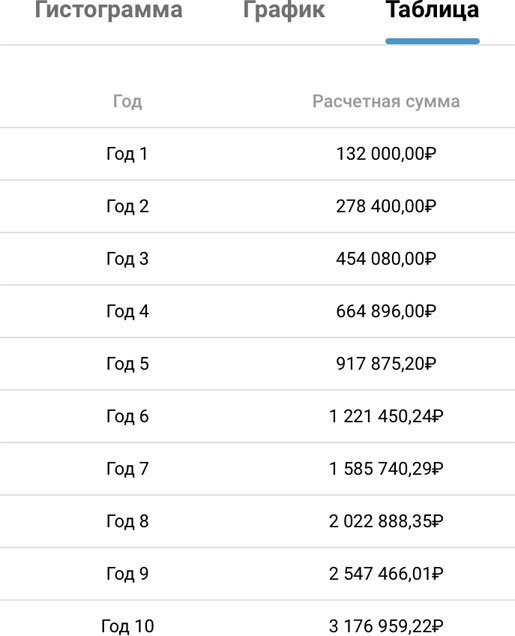

За 10 лет регулярных инвестиций по 10.000₽ под 20 % годовых без снятия процентов получаем 3.176.959₽.

Не плохо, да?

Узнав про сложные проценты я твердо решила, что каждый месяц мы должны экономить сумму, достаточную для минимального стартового инвестирования. Постепенно, но регулярно находя возможность эту сумму увеличивать.

Так была совершена первая инвестиция на бирже суммы в размере около 2200 рублей. Это были акции ОАО Газпром.

Согласитесь, такую сумму может найти семья с любым доходом!

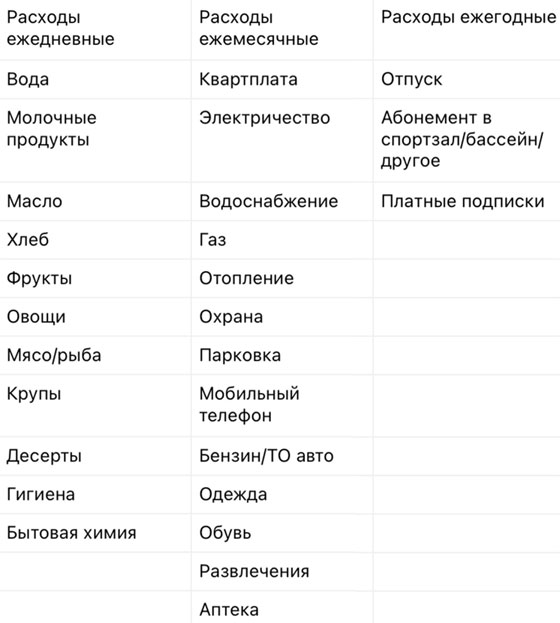

Оптимизация бюджетаПервое, с чего следует начать, планируя улучшение финансовой составляющей вашей жизни – это:

– анализ ваших расходов

– разумная экономия

Пример группировки расходов для упрощения анализа:

Уоррен Баффет, один из самых известных инвесторов в мире, свой капитал в 13 млрд. $ создал с нуля, начиная с работы простым разносчиком газет. Вместо роскошной жизни напоказ он инвестировал. Смог отрегулировать свои траты он. Смогла я. Сможете и вы!

Ваш главный двигатель – ваша мотивация!

Задайте себе следующие вопросы:

1. Планируете ли вы свои расходы на неделю/месяц/год?

2. Знаете ли вы состав расходов вашей семьи по категориям (одежда/обувь/еда/коммунальные услуги/налоги/бытовая химия/развлечения/прочее)?

3. Знаете ли вы, сколько тратит каждый член вашей семьи по категориям?

4. Есть ли у вас четкие финансовые цели на год? 5 лет? 10 лет?

5. Определены ли финансовые инструменты достижения данных целей

Если ответы на все эти вопросы утвердительные – у вас наверняка уже имеется капитал. У большинства людей ответы будут отрицательные. Что делать в таком случае? Прорабатывать каждый вопрос.

Наверняка найдутся те, кто к определенным самоограничениям морально не готов. В таком случае предлагаю вам ответить на вопросы:

– За какое количество человек вы несете финансовую ответственность? (вы сами, дети, супруги, родители и тд)

– Что будет, если завтра вы потеряете работу?

– Сколько месяцев/лет вы сможете прожить в состоянии безработицы с сохранением привычного уровня достатка для вас и зависящих от вас людей?

– Как при сохранении текущих финансовых укладов вашей жизни вы видите свою старость?

Зависимость от зарплаты = финансовая незащищенность. Есть зарплата – есть хлеб. Нет зарплаты – что тогда?

Единственный способ изменить ситуацию – заставить ваши финансы работать на вас.

Ваше время вы ежемесячно меняете на работе на заработную плату. Каждый час вашего рабочего времени имеет свою цену. Если заработная плата уходит в 0 на текущие траты, а то и в минус – старость вы встретите как минимум в нищите. Только задумайтесь об этом.

Кто-нибудь из вас знает, сколько пенсионеров в России получают минимальную пенсию? Какое количество людей в нашей стране живет за чертой ниже прожиточного минимума?

По данным Росстата, в четвёртом квартале 2020 года в России насчитали 13,5 млн таких людей, в третьем 18,6 млн.

Как вам такая статистика?

9,2–12,8 % населения нашей страны официально нищие. Это если статистика посчитала всех. Каждый день я вижу в магазинах людей, которые не могут позволить себе хорошие продукты, хорошую одежду. В аптеках я встречаю пожилых людей, которым не хватает денег на лекарства. Это страшно. Это отрезвляет.

Если вы меняете свое время на зарплату, а затем хотя бы часть своей зарплаты (равно своего времени) вы инвестируете в свое будущее – вы защищаете себя и членов своей семьи от бедности.

Вы не будете бояться временной потери работы. Не будете бояться старости. У вас будет надежный бэкграунд, призванный защитить вас и членов вашей семьи в любой нестабильной ситуации.

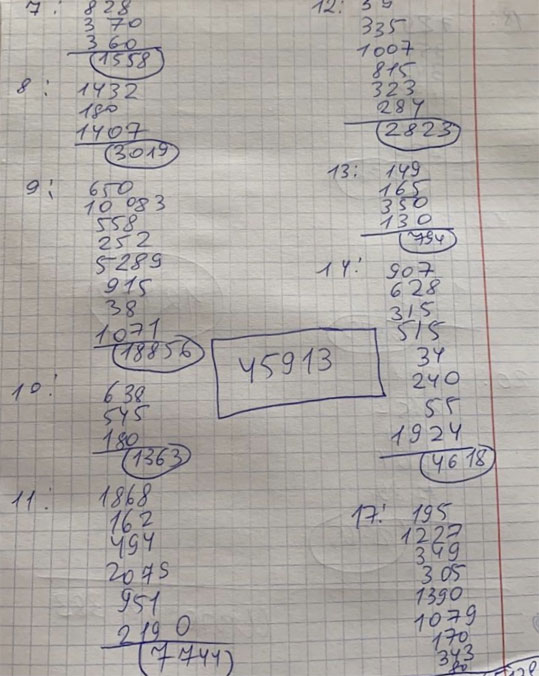

Записываем расшифровку расходов.

Первое, с чего стоит начать – запись ВСЕХ расходов каждого члена вашей семьи и своих собственных. С расшифровкой по позициям.

Настаиваю именно на записи всех расходов по старинке в блокнот/тетрадь, а не на использовании готовых приложений.

Почему? Потому что так каждая строка вашего расхода будет «впечатываться» в вашу память.

Я для каждого месяца заводила тонкую тетрадь, где на первых двух листах записывала траты по числам месяца:

С 7 по 17е – даты месяца, напротив каждой даты столбиком указаны суммы трат, обведенная кругом сумма – итого за день. 45913 рублей – итого траты за 10 дней месяца.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.