Полная версия

Все о пенсиях на 2018 год

Составитель Е.И. Давыденко

Все о пенсиях на 2018 год. Услуги и тарифы, платежи и сборы, основания не платить или платить меньше

© ООО «Издательство АСТ», 2018

© сост. Давыденко Е.И.

Введение

В Российской Федерации в соответствии с пунктом 2 статьи 7 Конституции Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты.

Подробнее вопрос социальных гарантий раскрывается в статье 39 Конституции:

1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

2. Государственные пенсии и социальные пособия устанавливаются законом.

3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

С 1 января 2015 г. в России в рамках дальнейшего развития пенсионной реформы вступили в силу федеральные законы «О страховых пенсиях» от 28.12.2013 № 400-ФЗ и «О накопительной пенсии» от 28.12.2013 № 424-ФЗ, которые предусматривают новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования.

Ранее действовавшее законодательство включало в себя и страховую и накопительную части при расчете трудовой пенсии. С 1 января 2015 г. эти части стали самостоятельными видами пенсий: страховой пенсией и накопительной пенсией, а расчет страховой пенсии стал осуществляться по новой пенсионной формуле.

Пенсионная реформа означает, что ранее сформированный пенсионный капитал переводится в баллы, а перерасчет и увеличение страховой пенсии производится по новой пенсионной формуле. При этом все заработанные пенсионные права сохраняются в полном объеме, а размер назначенной пенсии не уменьшается.

Что происходит с развитием пенсионной системы России, на что следует рассчитывать гражданам, выходящим на пенсию, какие льготы предоставляются пенсионерам – ответы на эти вопросы можно найти в этой книге.

Общие положения

Пенсионное обеспечение в Российской Федерации организуется в соответствии со статьей 39 Конституции Российской Федерации.

Современная пенсионная реформа ведет свое начало с 2001 года, когда был принят Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

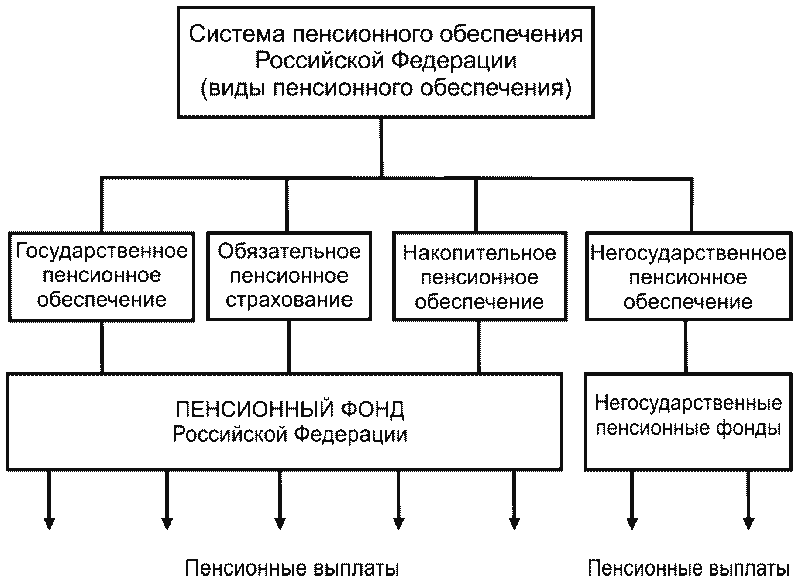

Сформированная в соответствии с этим законом система пенсионного обеспечения включает четыре основные группы (рис. 1).

Рис. 1. Виды пенсионного обеспечения в Российской Федерации

Государственное пенсионное обеспечение. Государственной организацией, отвечающей за выплату пенсии, является Пенсионный фонд Российской Федерации. Пенсия от государства передается гражданам из федерального бюджета, распределение ведется среди отдельных групп населения. Государственное пенсионное обеспечение осуществляется на основании Федерального закона от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Обязательное пенсионное страхование. Это выплаты от Пенсионного фонда Российской Федерации. Такая пенсия предоставляется большинству работающих людей. Накопление средств ведется за счет обязательных страховых взносов, которые перечисляются работодателем в ПФР. Указанные страховые взносы составляют 22 % от фонда оплаты труда. Из них 16 % направляется на обязательное пенсионное страхование, остальные 6 % направляются на цели накопительного пенсионного обеспечения. Обязательное пенсионное обеспечение осуществляется на основании Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Накопительное пенсионное обеспечение. Накопительная часть пенсионного обеспечения формируется за счет части страховых взносов (в размере 6 % от величины фонда оплаты труда на предприятии или в организации), а также может быть пополнена за счет взносов самих граждан, работодателей и доходов от инвестиционного использования пенсионных накоплений. Накопительная пенсия может формироваться только для граждан, которые родились в 1967 г. и позднее. Однако, у мужчин с 1953 по 1966 г.р. и у женщин с 1957 по 1966 г.р. также могут быть пенсионные накопления. Они были сформированы у тех, кто в период с 01.01.2002 по 31.12.2004 был трудоустроен и за них производились отчисления страховых взносов. Накопительное пенсионное обеспечение осуществляется на основании Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

Негосударственное пенсионное обеспечение. Эта система сформирована из частных (негосударственных) пенсионных фондов (НПФ) для обеспечения более высокого уровня жизни на пенсии. Участие в негосударственном пенсионном обеспечении может быть индивидуальным и корпоративным. Получить пенсионные выплаты может любой человек или организация, заключившие отдельные договоры с НПФ. Оплачивается подобная услуга пенсионными взносами гражданина или компании, обеспечивающей дополнительную пенсионную защиту своих сотрудников.

Страховая пенсия

С 1 января 2015 года в соответствии с Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее – Закон о страховых пенсиях) установлены следующие виды страховых пенсий:

– страховая пенсия по старости;

– страховая пенсия по инвалидности;

– страховая пенсия по случаю потери кормильца.

Страховая пенсия по старости, в соответствии со статьей 8 Закона о страховых пенсиях назначается:

– мужчинам, достигшим возраста 60 лет, и женщинам, достигшим возраста 55 лет;

– при наличии не менее 15 лет страхового стажа.

Примечание.

1. Продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, в 2015 г. составляет шесть лет.

Продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости:

2. Продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, начиная с 1 января 2016 г. ежегодно увеличивается на один год. При этом необходимая продолжительность страхового стажа определяется на день достижения возраста, предусмотренного статьей 8 настоящего Федерального закона;

– при наличии величины индивидуального пенсионного коэффициента в размере не менее 30.

Примечание. С 1 января 2015 года страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения величины индивидуального пенсионного коэффициента 30.

Отчисления, направляемые на страховую пенсию, переводятся в пенсионные баллы и хранятся на счетах ПФР в виде информации, а поступающие в ПФР средства используются государством для выплаты пенсионных пособий.

Индивидуальный пенсионный коэффициент

С 2015 г. пенсию рассчитывают по новой формуле. Право на выплату получат лица с 30 и более накопленными баллами индивидуального пенсионного коэффициента.

Это условие задевает права людей, которые имеют небольшой трудовой стаж. Раньше для расчета пособия требовалось два условия: наступление установленного возраста (60 – для мужчин, 55 – для женщин) и наличие трудового стажа (в разные годы от 5 до 25 лет).

Размер пенсии зависел от стажа и уровня дохода. В период с 2001 по 2014 г. имела значение также величина страховых взносы. Они обычно составляли 14–16 % от ежемесячного дохода. С 2015 г. появился новый важный элемент – индивидуальный пенсионный коэффициент (ИПК). Это сумма баллов за годы работы. Чтобы получать пособие, необходимо проработать определенное количество лет с уровнем зарплаты, при которой сумма уплаченных взносов превышает установленный законом уровень.

Суть новой системы расчетов заключается в том, что накопленные за трудовой период пенсионные права конвертируются в баллы. По их сумме затем рассчитывается размер пособия. Чтобы определить накопленные ИПК, нужно разделить сумму начисленных взносов на норматив – произведение максимального тарифа и предельной зарплаты, облагаемой налогами.

Если человек получает за год 568 тыс. руб., то он накапливает максимально возможные 10 баллов. Предельный размер зарплаты и коэффициентов ежегодно меняется. К 2025 г., когда пенсионная реформа будет полностью введена в действие, эти два показателя значительно вырастут. К этому моменту аккумулированную часть пенсии смогут получать только лица, которые накопят 30 и более баллов.

В 2015 г. выплата по старости назначалась при наличии 6,6 балла. Ежегодно показатель увеличивается на 2,4 балла.

Большинство людей начинали работать еще в СССР. Они рассчитывают выйти на заслуженный отдых в ближайшее время. Размер их пособия будет зависеть от накопленных индивидуальных пенсионных коэффициентов (баллов). За период работы до 2001 г. будет рассчитана сумма страховой пенсии, которая затем будет переведена в коэффициенты.

Пример. Иванов работал инженером. По состоянию на 31.12.2014 ему начислена пенсия в размере 10 030 руб., которая состоит из однократной выплаты (3935 руб.) и страховой выплаты в размере – 6095 руб. Какая у него величина индивидуального пенсионного коэффициента на 2015 год?

ИПК = 6095:64,1 = 95.64,1 руб. – стоимостная оценка одного коэффициента с 2015 г.

Величина ИПК зависит от предельного уровня доходов для отчисления взносов; стоимости балла, которая индексируется на уровень инфляции. В 2015 г. максимальная величина зарплаты, с которой уплачивались взносы, составляла 711 тыс. руб. С большей суммы отчисления не осуществляются. При ставке 16 % в госбюджет поступает 113,76 тыс. руб.

Каким будет максимальный индивидуальный пенсионный коэффициент?

Пример. Заработная плата Иванова составляет 25 тыс. руб. в месяц. С этой суммы ежегодно отчисляются 48 тыс. руб. в ПФ.

Индивидуальный пенсионный коэффициент за 2015 год:

(48000:113760) × 10 = 4,22.Иванов может попросить сделать перерасчет перечисленных взносов. Но даже в этом случае учтено будет только 1,8 ед.

Для наглядности воспользуемся таблицей.

Годовой индивидуальный пенсионный коэффициент (ИПК) – это количество баллов, заработанных за 12 месяцев, или тех периодов, которые в соответствии с действующим пенсионным законодательством включаются в стаж. Чем больше зарплата работника, тем выше его ИПК. Переходный период составляет 6 лет, в течение которых условия назначения страховой пенсии будут ужесточаться, а ИПК – постоянно расти.

Максимальное значение ИПК

Индивидуальный пенсионный коэффициент – это сумма баллов, которые начисляются не только за период работы, но и в некоторых других случаях:

Сумму накопленных и учитываемых показателей в 2016 году и далее можно посмотреть на сайте Пенсионного фонда России. Даже при максимально накопленном ИПК учитываются 7,83 баллов в 2016 г. и 8,26 – в 2017 году.

Величина ИПК ежегодно пересчитывается. Этот показатель зависит от уровня зарплаты и предельных отчислений, которые растут гораздо быстрее. В 2015 г. они увеличились на 14 %, а средняя зарплата – на 9 %.

Стоимость 1 балла коэффициента на 01.01.2016 составляла 74,27 руб.

Размер фиксированной выплаты – 4558,93 руб.

Величина ИПК в 2017 г. составила 78,58 руб., на 2018 г. он установлен в размере 81,49 руб. (с января месяца; его индексация пока не проводилась).

Размер фиксированной выплаты в 2018 г. составляет 4982 руб. 90 копеек.

Для получения страховой пенсии в 2018 г., необходимо:

– достигнуть определенного возраста;

– иметь страховой стаж от 9 лет;

– накопить 13,8 балла.

Если хотя бы одно из условий не выполнено, то человек имеет право получать только социальную пенсию.

Главный недостаток этой пенсионной системы заключается в том, что определить размер будущей выплаты можно фактически только перед выходом на пенсию.

Эта сумма будет рассчитываться как произведение накопленных баллов ИПК на их стоимость в году назначения пенсии. Последний показатель рассчитывается путем деления запланированных доходов ПФ к сумме накопленных баллов всех пенсионеров.

Фактически стоимостная оценка индивидуального пенсионного коэффициента (ИПК) застрахованного лица будет зависеть от доходов Пенсионного фонда. Государству это позволит минимизировать риск возникновения дефицита и недостатка средств на выплату пенсий. При этом следует учитывать, что приведеннаяч методика расчета законодательно не закреплена.

К 2024 г. минимальный страховой стаж составит 15 лет. С таким стажем в ПФ уже сейчас обращается 95 % населения. Общий размер пособия, подлежащего выплате, рассчитывается по формуле:

Пенсия = (ФВ × К) + (ИПК × К) × СТ,где: ФВ – фиксированная выплата;

ИПК – накопленные баллы (индивидуальный пенсионный коэффициент);

К – премия за поздний выход на пенсию;

СТ – стоимость единицы ИПК.

Правительством РФ также планируется пересмотреть список профессий, представителям которых будет доступна досрочная пенсия, условия труда (для вредных условий будут установлены повышенные ИПК) и размер страховых взносов (чем опасней класс труда, тем выше тариф). Это позволит сбалансировать систему и обеспечить ПФР источниками досрочных выплат.

Другие страховые выплаты

Кроме обычных граждан, которым выплачивается страховая пенсия по старости, Закон о страховых пенсиях предусматривает страховые выплаты и другим категориям граждан.

В соответствии со статьей 9 Закона о страховых пенсиях право на страховую пенсию по инвалидности имеют граждане из числа застрахованных лиц, признанные инвалидами I, II или III группы.

Признание гражданина инвалидом и установление группы инвалидности производятся федеральными учреждениями медико-социальной экспертизы в порядке, предусмотренном Федеральным законом от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации».

Страховая пенсия по инвалидности устанавливается независимо от причины инвалидности, продолжительности страхового стажа застрахованного лица, продолжения инвалидом трудовой и (или) иной деятельности, а также от того, наступила ли инвалидность в период работы, до поступления на работу или после прекращения работы.

В случае полного отсутствия у инвалида страхового стажа устанавливается социальная пенсия по инвалидности в соответствии с Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Право на назначение страховой пенсии по случаю потери кормильца, в соответствии со ст. 10 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении (за исключением лиц, совершивших уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке).

Нетрудоспособными членами семьи умершего кормильца признаются:

1) дети, братья, сестры и внуки умершего кормильца, не достигшие возраста 18 лет, а также дети, братья, сестры и внуки умершего кормильца, обучающиеся по очной форме обучения по основным образовательным программам в организациях, осуществляющих образовательную деятельность, в том числе в иностранных организациях, расположенных за пределами территории Российской Федерации, если направление на обучение произведено в соответствии с международными договорами Российской Федерации, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет или дети, братья, сестры и внуки умершего кормильца старше этого возраста, если они до достижения возраста 18 лет стали инвалидами. При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи при условии, что они не имеют трудоспособных родителей;

2) один из родителей или супруг либо дедушка, бабушка умершего кормильца независимо от возраста и трудоспособности, а также брат, сестра либо ребенок умершего кормильца, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на страховую пенсию по случаю потери кормильца в соответствии с пунктом 1 настоящей части и не работают;

3) родители и супруг умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами;

4) дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, при отсутствии лиц, которые в соответствии с законодательством Российской Федерации обязаны их содержать.

Члены семьи умершего кормильца признаются состоявшими на его иждивении, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным и основным источником средств к существованию.

Нетрудоспособные родители и супруг умершего кормильца, не состоявшие на его иждивении, имеют право на страховую пенсию по случаю потери кормильца, если они независимо от времени, прошедшего после его смерти, утратили источник средств к существованию.

Нетрудоспособные члены семьи умершего кормильца, для которых его помощь была постоянным и основным источником средств к существованию, но которые сами получали какую-либо пенсию, имеют право перейти на страховую пенсию по случаю потери кормильца.

Страховая пенсия по случаю потери кормильца-супруга сохраняется при вступлении в новый брак.

Усыновители имеют право на страховую пенсию по случаю потери кормильца наравне с родителями, а усыновленные дети наравне с родными детьми. Несовершеннолетние дети, имеющие право на страховую пенсию по случаю потери кормильца, сохраняют это право при их усыновлении.

Отчим и мачеха имеют право на страховую пенсию по случаю потери кормильца наравне с отцом и матерью при условии, что они воспитывали и содержали умерших пасынка или падчерицу не менее пяти лет. Пасынок и падчерица имеют право на страховую пенсию по случаю потери кормильца наравне с родными детьми, если они находились на воспитании и содержании умершего отчима или умершей мачехи.

Страховая пенсия по случаю потери кормильца устанавливается независимо от продолжительности страхового стажа кормильца из числа застрахованных лиц, а также от причины и времени наступления его смерти, за исключением случаев полного отсутствия у умершего застрахованного лица страхового стажа либо в случае совершения нетрудоспособными членами семьи умершего кормильца уголовно наказуемого деяния, повлекшего за собой смерть кормильца и установленного в судебном порядке, устанавливается социальная пенсия по случаю потери кормильца в соответствии с Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Страховой стаж

Страховой стаж – это продолжительность периодов работы гражданина, за которые работодатель начислял и уплачивал страховые взносы в Пенсионный фонд Российской Федерации. Наличие страхового стажа подтверждает право гражданина на трудовую пенсию.

В соответствии со статьей 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», в страховой стаж засчитываются:

1) период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом Российской Федерации от 12.02.1993 № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей»;

2) период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

4) период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

5) период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

9) период, засчитываемый в страховой стаж в соответствии с Федеральным законом от 12.08.1995 № 144-ФЗ «Об оперативно-розыскной деятельности».

Размер страховой пенсии

Размер страховой пенсии по старости определяется по формуле:

СПст = ИПК × СПК,где СПст – размер страховой пенсии по старости;

ИПК – индивидуальный пенсионный коэффициент;

СПК – стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

Размер страховой пенсии по инвалидности определяется по формуле:

СПинв = ИПК × СПК,где СПинв – размер страховой пенсии по инвалидности;

ИПК – индивидуальный пенсионный коэффициент;

СПК – стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по инвалидности.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.